運転資金分析の注意点 ~プロの手仕事~

2017.12.04

その日、審査課の有能なアシスタントである千葉が、青山のところに調査会社のレポートを持ってきた。

「青山さん、ちょっと聞きたいことがあるんですけど、いいですか?」

千葉は審査事務を一手に引き受けてくれる契約社員だが、審査課員としては青山の先輩だ。年は青山よりひとつ年下だが、短大卒なので大卒の青山より社会人経験も長い。家政学部出身で、この審査課に来るまで経済も簿記もほとんど知識がなかったが、とにかく理解力と手際の良さがピカイチで、与信管理系のデータベースはIT系の秋庭から少し教わっただけでマスターし、どんどん使いやすい形に改良を重ねている。その千葉は、企業審査という仕事にも興味を持ち、課長の中谷から時折決算書を教わったりしている。最近は中谷の指示で、学習を兼ねて審査に回す前の調査レポートを読み、気になるところをチェックしてくれている。

中谷の指示で調査レポートを読み始めたので、わからないことがあるときは課長の中谷のところに相談に行くのが常だが、この日は中谷が休みをとっていたので、青山のところに聞きにきたのだった。

「そうか、今日は中谷さんがお休みだよね。何か気になるところがあった?」

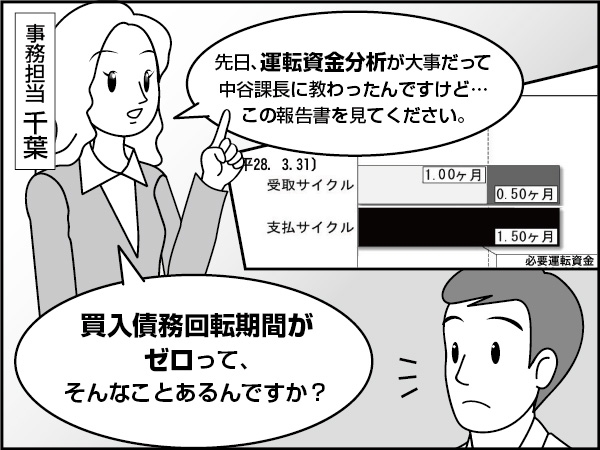

「先日、運転資金分析が大事だって、中谷課長に教わったんですけど、ちょっと見てください」

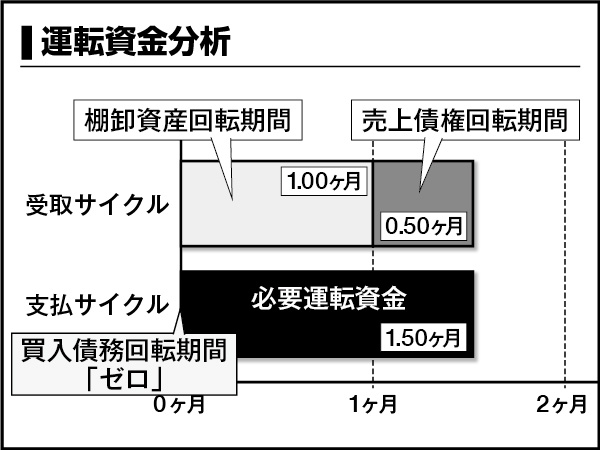

どれどれ、と青山が調査レポートの運転資金分析の頁を覗くと、売上債権回転期間0.5カ月、棚卸資産回転期間1カ月、そして買入債務回転期間がゼロとなっている。

「買入債務回転期間がゼロって、そんなことあるんですか?」と、千葉が怪訝な顔をしている

「これは、年商1億円のリフォーム業者か・・・なくはないね」

「中谷課長から教わって、運転資金需要は収支ズレと在庫の合計だと教わったんですけど、この会社は回収サイトと支払サイトがほぼ見合っていて、在庫もないとなると、運転資金需要はあまりないはずじゃないですか。なのに、この運転資金分析だと運転資金需要が1.5カ月となっていて、ちょっとわからなくなったんです」

運転資金分析の話は、つい先日も会社の倉庫でホコリにまみれながら木下と話をしたばかりだ。

「まず、買入債務回転期間がなぜゼロなのかということだけど、この会社の規模だと、決算期末にたまたま未払いの仕入れがなかった、ということがありうるね。リフォームといっても大工工事とか水回りとか、わりと小さな修繕工事が多いって書いてあるでしょ。未成工事支出が少しあるけど、ほかは在庫だから、手持ちの材料で足りれば、そのときに仕入れがなかった、ということもあるかもしれないね」

「じゃあ、この決算期末の状態がイレギュラーで、普段はサイトと同じように売上債権回転期間と買入債務回転期間が見合ってる、と考えるべきなんでしょうか・・・」

千葉は詰問調ではないのだが、教える側に慣れていない青山は少々焦っている

「この会社、製造原価の中で材料費が少ないよね。労務費と外注費が多い。修繕工事がメインだから、材料もあまり使わなくていいんだね。だから、もともと買掛金があまり出てこない会社なんだよ」

「そうすると、買入債務回転期間がなくなって、運転資金負担が重くなるわけですか」

「いや、それもちょっと違うかな。この会社、売上原価は売上の80%あるよね。つまり、材料費は少ないけど、他の原価、つまり外注費や労務費がかかっている。なるほど、どうやらこの会社のケースではこれらの未払い分がBSの”未払金”にまとめて計上されているようだから、これを加味して運転資金を見ないといけないぞ」

「ということは、実質的には運転資金負担は少ない、という見方でいいんですね。疑問がスッキリしました!まとめると、そもそも買掛金が少ない、つまり仕入れが少ない業態の会社は、運転資金分析の計算値をそのまま見るんじゃなくて、未払金に営業債務が含まれていないかどうかも考えなきゃいけないということですね」

「未払金には原価以外の給与やら何やらが含まれるので、厳密な計算ができないのが残念だけどね」

「青山君もちゃんと教えられるようになったな」と、隣で黙って書類に目を通していたベテランの水田が会話に入ってきた。水田はときに書類を読んでいるのか夢を見ているのかわからないときがあるが、要所で慧眼を光らせるのが真骨頂である。

「レポートの運転資金分析は機械的に計算したものなので、そうした加減が必要なこともある。工事業者によくある前受金、あるいは未成工事受入金は、計算上の運転資金需要から控除するのを忘れんようにな」

「最初から加味して計算してくれてると、僕らは楽なんですけどね・・・」と、青山が言うと、水田がたしなめた。

「まあ、そうじゃが、青山君が説明してくれたように、ただの未払金だと原価と関係のないものまで含まれるし、単純にはいかんのじゃろ。もっとも、工事未払金や営業未払金といった、原価性のものについては買入債務に含めて計算していると、調査会社の横田君から聞いておる」

「計算されたものをそのまま使うより、今回教わった見方のコツみたいなものがあったほうが、何だかプロの仕事っぽくって私はいいと思います!」

(なるほど。そういうものかな)と、青山は千葉の前向きなスタンスに素直に感心した。

「ところで千葉さん、今日、課長は休んでどこに行ったか、聞いてる?」

千葉は、会社を出ると課長の中谷の「飲み仲間」でもあり、酒量は酒豪と言われる中谷にも引けをとらない。

「あれ?聞いてませんか?今日は神田にオープンした日本酒専門店で合流することになってるんですよ。昼間に用事があって、それが終わったら日が暮れる前から飲めるって、喜んでましたよ」

「何だ、150回記念なのに休みなので、大事な用事があるのかと思ったら、お酒飲んでるだけか・・・」

何やら小声でつぶやいた青山の横で、水田が「それはいい!」と手を打った。

「女房が友達とクルーズ旅行に出て、今晩ご飯がなかったんじゃ。ご一緒させてもらう、なあ、青山君!」

(まあ、150回記念会ということで、いいか!)と、青山は苦笑しつつ意味不明なことをつぶやいたのだった。

運転資金分析と留意事項

*青山君たちの与信管理コラムは150回を通過しました。今後もご愛顧のほど、よろしくお願い申し上げます。

関連コラム

「売上債権」と「棚卸資産」を用いて「運転資金分析」を行う方法について説明をしています。運転資金分析を行う際の注意点と計算式を合わせて確認しましょう。