海外現地法人のコーポレート・ガバナンス

2018.02.08

健全な商取引を進めるにあたり、『コーポレート・ガバナンス』というワードの注目度はますます高まっており、取締役の経営管理上の責任である「子会社の管理義務(善管注意義務)」に留意する必要があります。海外現地法人の業績だけではなく、現地法人の取引先を含めた業務全体について、管理を行うことが求められています。

セミナーは2部構成で、第1部では西村あさひ法律事務所の弁護士根本様から海外現地法人管理における管理体制の構築・運用のポイントを、第2部では帝国データバンクの業務提携先であるグローバル企業情報データベースを提供するビューロー・ヴァン・ダイク・エレクトロニック・パブリッシング株式会社(BvD社)の草羽様から海外現地法人管理やコンプライアンスチェックにおいて利用可能な企業情報について紹介しました。

第1部セミナー講師

西村あさひ法律事務所

パートナー弁護士・ニューヨーク州弁護士 根本 剛史様

第2部セミナー講師

ビューロー・ヴァン・ダイク・エレクトロニック・パブリッシング株式会社

(ムーディーズ・アナリティクスグループ)

セールスダイレクター シニアコンサルタント 草羽 宏和様

第1部 海外子会社管理の実務

■親会社取締役の責任

親会社取締役は親会社に対して善管注意義務を負います。①会社財産たる子会社株式の管理者としての義務、②企業グループにおける内部統制システム構築者としての義務があります。もし、子会社に法令違反があった場合の親会社取締役の責任についてですが、親会社が指図した場合および承認・認識した場合は、責任を問われます。親会社が兆候を認識した場合は、具体的な調査義務が発生し、責任を問われるかはケースバイケースとなります。また、親会社が兆候も認識できなかった場合は、内部統制システムの問題ということになります。

■内部統制システムの構築・運用

続いて、内部統制システムを構築・運用するうえでのポイントを説明しました。会社法上の大会社(資本金5億円以上または負債総額200億円以上)である取締役会設置会社は、取締役会決議で内部統制システムの整備を決定しなければなりません。業務執行取締役は善管注意義務に基づいて内部統制システムを構築する義務を負い、他の取締役は監視義務を負います。内部統制システムの内容は、取締役に裁量が与えられていますが、過去の判例からも原則として、通常想定されるリスクを防止し得る程度の管理体制を構築していれば大きな問題とはなりません。ポイントとしては、同業他社と同等の水準を保ったシステムであることです。ただし、事業に特有のリスクがある場合は、要求される管理体制の水準は高くなります。また、子会社の重要性や株式所有の目的・態様等を考慮したシステム構築を行います。運用については、定期的な見直しを行い、不十分な点があれば改善をしていきます。

■海外子会社の管理の要点

海外子会社の管理は物理的な距離も遠いこともあり、直接的な監査が困難です。細かいところまでコントロールするのか、それともある程度現地法人に任せるのかによってコストや手間が大きく変わってきますので、そのバランスをとることが難しいです。国によって、法律、商慣習、歴史、文化、国民性などが異なることは当然ながら、遵守すべきルールが明確でない場合もあります。また、賠償請求の裁判などになると、日本国内より海外の方が大きな金額となることが多いです。新興国では、そもそもコンプライアンスに対する意識が低いことも管理を難しくさせています。

セミナーでは以下の項目において、海外子会社管理の要点を説明しました。

1. 不正の主なパターン

2. 不正発生の要因

3. 経営方針・経営理念・基本ルールの策定・共有

4. ガバナンス体制の運用主体

5. 海外子会社への役職員の派遣

6. 海外子会社からの情報収集

7. 親会社への報告・承認

8. 企業グループ内の連携

9. 海外子会社に対する内部監査

10. 内部通報制度

11. 海外子会社買収時のデューディリジェンス、買収後の監査

12. 現地専門家との連携

第2部 海外子会社管理の実務

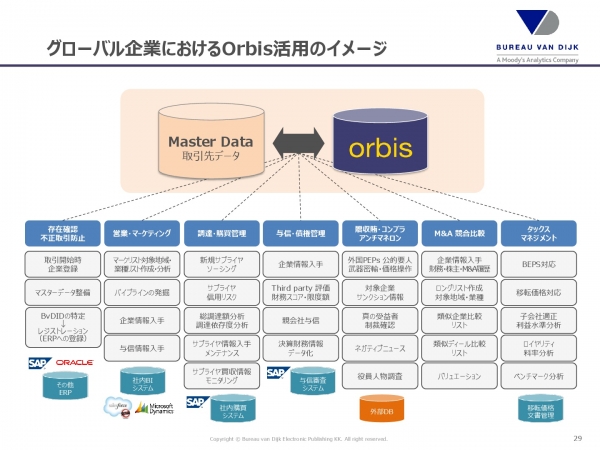

自社で海外企業の情報を収集する場合、「公開情報不足」「様々なソースで情報を探す手間」や、データを収集できたとしても「データ入力の手間」「データの網羅性、連続性」「バイアスのかかった情報」などの問題が挙げられます。情報収集は宝探しではなく、いかに効率的に客観的な情報を収集するかがポイントです。Orbisでは、企業に関する『客観的』な情報が『データ化』 『整理』 『関連情報との繋がり』 『検索・抽出』できるデータベースであるため、情報収集における問題点を解決することができます。

物理的な距離が遠いとはいえ、自社の取引先が何者であるかを把握する必要があります。海外子会社の取引先が見えていない状態はリスクそのものです。取引先の実態把握、どの事業部・グループ会社でどれだけの取引があるかという社内情報、信用情報の変化や財務内容や制裁・贈収賄リスクなどの外務情報を整理・集約することでガバナンスを強化し、不正や過失の防止・未然のリスク回避につなげていきます。

セミナーでは具体的なOrbis活用方法をいくつかピックアップして紹介しました。

グローバル企業におけるOrbis活用のイメージ

■コンプライアンス(制裁・贈収賄)チェックでの活用

・取引先が国際的な制裁対象に指定されていないか、ネガティブなニュース情報は無いか

・海外送金時、AML(アンチマネーロンダリング)規制に該当していないか

・取引先に国の出資や役員にPEPs(公的役職者および関連者)がいないか

■顧客・債権管理、サプライヤ・債務管理での活用

・架空会社との取引や不正防止の観点から、取引先の存在確認を行う

・グループ統一取引先コードの設定と社内情報の集約

・債権額・債務額などの社内情報と連携し有力な経営管理情報とする

■マスタデータ管理での活用

・世界中の拠点・グループ会社・事業部でばらばらに管理されている取引先情報を、ユニークな企業コードに名寄せ(集約)し、グループ統一の企業コードを付与

・常に変化する取引先の状態をメンテナンス

終わりに

今後とも、帝国データバンクでは国内のみならず海外の企業情報の活用に関する情報発信を続けていきますので、よろしくお願いいたします。