ソフトウェア会計 ~ソフトの話~

2018.07.23

審査課の青山と経理課の木下がバーで散財した翌週のある日の終業後、日が傾いても気温が下がらず、ふたりは公園のベンチに腰掛け、コンビニで買ったソフトクリームを食べていた。若い学生のカップルなら絵になるが、給料日前の逼迫した資金不足に陥ったこのふたりの姿には哀愁が漂う。

「そういえばこの前、設備投資や研究開発費の話をしてもらいましたけど、ソフトウェアについても解説をお願いして良いですか?」

変な色のソフトクリームを口にしている青山だが、会話の内容は場所を選ばずいつもと同じである。

「ソフトクリームだからソフトウェアですか?確かに、今まであまり話をしていませんでしたね」

冷たいものを口にすると頭が痛くなる体質の木下が、額に手を当てながら答えた。

「目に見えない資産だから、評価が難しいですよね。僕らの審査では建築関連のパッケージソフトがよく出てきますが、専門性が高いせいか、すごい金額のものがあります。パッケージならまだ価格が想像できるのですが、専用の

開発となると想像も難しいです」

「ソフトウェアについても、『研究開発費等に係る会計基準』に現行のルールがまとめられています」

「なるほど・・・ということは、ソフトウェアの制作費についても、研究開発に該当するものであれば研究開発費として費用計上するわけですね?」

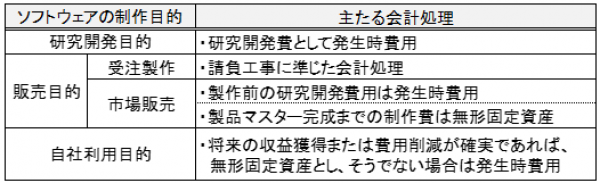

「その通り。そこまでは簡単なのですが、ソフトウェアは会計上、自社利用目的のものと、販売目的のものに切り分けられます。さらに販売目的のものは、受注製作のものと市場販売目的のものに分けられるんです」

「なるほど。今日もややこしくなってきましたね。ではまず、自社利用目的のソフトについて教えてください」

「自社利用であれば、自作であれ購入してきたものであれ、将来の収益獲得か費用削減が確実であれば無形固定資産として計上し、利用期間にわたって費用処理をします」

「費用収益対応の原則ですね」と、転がってきたソフトボールを子供に投げ返しながら、青山が言った。

「さすが青山さん、会計原則が身につきましたね。その通りです。一方で、将来の収益獲得も費用削減も確実でない場合は、費用として処理されるルールとなっています」

「無形固定資産として計上したときの利用期間はどのように決めるんでしょうか?」

「償却年数については、『研究開発費及びソフトウェアの会計処理に関する実務指針』にて、”5年以内”が原則として示されています。5年を超える場合は、合理的な根拠が必要とされています」

「販売目的のソフトは、受注製作と市販のものに分かれるんですよね?」

「そうです。受注製作はオーダーメイド。特定の顧客から特殊仕様でのソフトの製作依頼、ということです」

「われわれの業界では建売じゃない、注文住宅ということですね。会計処理は特殊なんでしょうか?」

「良い例えです。受注製作のソフトウェアは、まさに請負工事の会計処理に準じて行うんですよ。受注製作よりややこしいのは市場販売目的のものです。ソフトが販売されるまでのイメージ、浮かびますか?」

「ゲームソフトで考えると、マスターができあがって、それをDVDとかのメディアにコピーして市販する流れですよね?最近はダウンロード販売も増えてきましたけど・・・」

「そうですね。もう少し丁寧に順を追うと、製作前に研究開発が必要なのであれば、そこにかかったコストは先ほど話したとおり、費用計上となります」

「製品マスターまでの制作費も、その時点で売れるかどうかわからないから、費用になっちゃうんですか?」

「いえいえ。まだ収益獲得に貢献していないので、費用収益の対応を考えると資産計上となります。減価償却もできないので、『ソフトウェア仮勘定』という無形固定資産に仮計上します」

「なるほど!販売がスタートしたら『ソフトウェア』に振り替えて、償却していくんですね。ん?販売するものだから、棚卸資産になっちゃうのかな?」

「『ソフトウェア』への振り替えが正解です。『ソフトウェア』に入れると自社利用目的のソフトウェアと同じ科目になるので違和感があるかもしれませんが、棚卸資産はそれ自体が販売対象なのに対し、ソフトはマスターを複写して販売する点に違いがあります。著作権も発生しますしね。ちなみに、コピーしたCDやDVDの物理的なメディアの在庫は棚卸資産になります」

「なるほど。でも、無形固定資産に計上した製品マスターの減価償却はどうなるんですか?」

「費用収益対応の原則の考えをベースとして、見込販売数量や見込販売収益に基づく合理的な方法によって費用化していくことになります。残存有効期間と比較する必要があり、なおかつ原則3年以内のルールがあるので、ちょっと込み入ってきます」

「なるほど。3年以内と言っても、娯楽向けのソフトやコンテンツだと、さらにサイクルが短くなりそうですよね。すぐユーザーに飽きられてしまうので、ソフト会社も大変ですよね」

「さらに込み入った話として、バグ取りの費用とか、バージョンアップの機能強化とかのルールも定められていますが、今日はここまでにしましょうか。ところで青山さんはゲームをやるんですか?」

「歩きながらモンスターを捕まえるスマホゲームは、ダイエットを兼ねてやっています。木下さんは、あまりゲームとかやらなそうですね」

「スマホのゲームはやりませんが、学生時代はRPGはやり込んでいましたよ。自分なりの攻略法や法則性を見出すほど熱中していましたが、最近は徹夜できるほどのバイタリティはありません」

ソフトクリームも話題も尽きたふたりは、その後1時間にわたり、ベンチで懐かしのゲームの話で盛り上がった。すっかり日が落ちてもゲームの話題で盛り上がるふたりの姿は、さながら色恋と無縁の貧乏学生であった。

ソフトウェアの会計ルール

主たる目的別会計処理まとめの図

なお、ソフトウェアの会計基準については、新たな「収益認識に関する会計基準」にシフトして行くとこが見込まれますので、今後は新基準もあわせて確認しておきたいところです。

関連コラム

貸借対照表に記載されている固定資産の中でも「無形固定資産」について、有形固定資産との違いや「のれん」という科目について解説しています。