海外ビジネスを失敗させないためのヒント第1回(全6回)

2018.11.22

米中の貿易対立が国際的に大きな波紋を呼んでおり、国際経済の情勢は先行きの見通しが立ちづらくなってきています。日本企業のみなさまにおいては、国内市場よりも海外市場に目を向け、市場開拓を目的として日々のリサーチから進出の方法、新たな取引先の開拓などに力を入れられて、海外企業との取引が増加傾向にある企業も多いのではないのでしょうか。

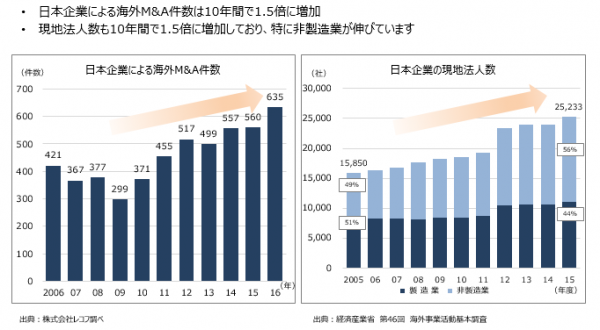

図1. 海外市場への進出増加

海外に子会社を有する上場企業の場合、海外子会社で不正取引や不祥事などが起きてしまったら、親会社は管理責任を問われることになります。そうした背景もあって、上場企業にはコーポレート・ガバナンスの強化が求められています。

帝国データバンクでは海外企業情報の提供に力を入れており、知見の収集を行っています。そのような情報収集の中から、お客さまの業務に役立つ海外での情報収集や与信管理の方法、日本の常識が通用しないケース、海外企業との取引における企業情報の活用などについて、全6回のコラムをお届けしていきます。

第1回目は、コーポレート・ガバナンスの観点から海外企業との取引について注意点をご紹介します。昨今、コーポレート・ガバナンスという言葉を耳にする機会が増えているように感じますが、まず日本企業はどのような規則に従う必要があるのかを見ていきましょう。

コーポレート・ガバナンスコード

日本企業の取締役は会社に対する善管注意義務を負っており、海外子会社の起こした不祥事により会社へ損害を与えた場合には、管理責任を問われる可能性があります。

話は広がりますが、コンプライアンス(法令遵守)の観点からも海外企業との取引において不正は禁止されていますが、近時は海外の法律が域外適用されるものが増えてきています。域外適用とは、身近な例としてEUが制定している一般個人情報保護規則(略称:GDPR)が挙げられますが、日本の企業であっても海外の法律が適用され、有罪判決が下された場合には多額の制裁金などを受けるというものです。実際に2018年度には、過去、海外子会社が長年に亘り外国公務員へ贈賄行為をしていたと見なされ、米国のFCPA*(連邦海外腐敗行為防止法)に抵触したと判断され、数百億円の制裁金を受けた日本企業の例も報道されています。

*FCPA:Foreign Corrupt Practices Act

⇒アメリカ合衆国の連邦法で、主には外国公務員に対する賄賂の支払いを禁止、証券取引法に基づく会計の透明性を要求する規定として知られています。

このように、海外子会社の不祥事・不正取引が親会社に影響を及ぼす事例も出てきています。ほかにも、海外子会社に営業管理・与信管理を任せていた結果、長年にわたる架空取引が発覚し、過去からの決算内容の訂正を迫られた例や、実態のない企業との取引により売上債権が積み上がり、財務面を圧迫し負債処理を迫られたケースもあります。こうした事例は、日本企業との取引では防げたかもしれないことが、海外企業を相手にすると、起こりやすくなるのはなぜでしょうか。物理的に離れており実態を確認することが難しく、言語や商習慣の違いとも重なって防ぎきれないこともあるのでしょう。また、日本では当たり前に行っている行為が海外ではコンプライアンスに違反するという事象も起きています。

また、継続して取引がある相手でも実態が確認できないといった場合(日本ではあまり考えづらいですが、海外企業との取引の場合、意外によくあることです)、基本に立ち返り現地の実態を把握することからはじめ、各種調査会社が出している企業情報等も参考にしながら、定性・定量の両面から相手先企業の実態を把握することをお勧めします。

本コラムでは、これから全6回にわたり、海外企業との取引における注意点や国別に事情が異なる取引先管理の方法などを紹介していきます。コラムを最後までお読みいただくと、海外と日本との違いを理解し、海外ビジネスを失敗させないためのヒントになっていれば幸いです。

次回は、日本と欧米の法律・商習慣の違いについてご紹介します。

内容のご質問や弊社サービスに関するお問い合わせがありましたら、画面右上の「お問い合わせ」ボタンよりお気軽にご連絡ください。

※本文は個人見解を含むものであり、会社としての見解を示したものではありません。法律の改正等により記載が事実と異なる可能性がありますこと、予めお含みおきください。

バックナンバー

第2回 日本と欧米での法律・商習慣の違い

第3回 “いま”の中国の企業情報事情

第4回 海外でのヒヤリハット事例

第5回 日本からできる海外取引先管理

第6回 マスタ整備の重要性