働き手はどこにいるのか? ~景気のミカタ~

2019.10.17

今回の景気のミカタでは、企業が人手不足と感じている一方で、

潜在的に活用可能な労働力の存在について光をあててみました。

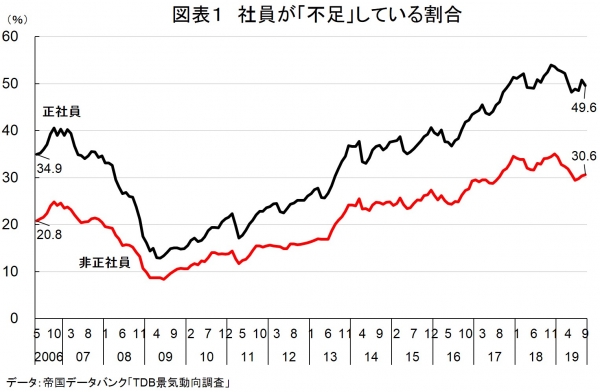

高水準で推移する人手不足、企業の約5割で「正社員が足りない」

図表1 社員が「不足」している割合

雇用情勢の実態を明らかにする「労働力調査」

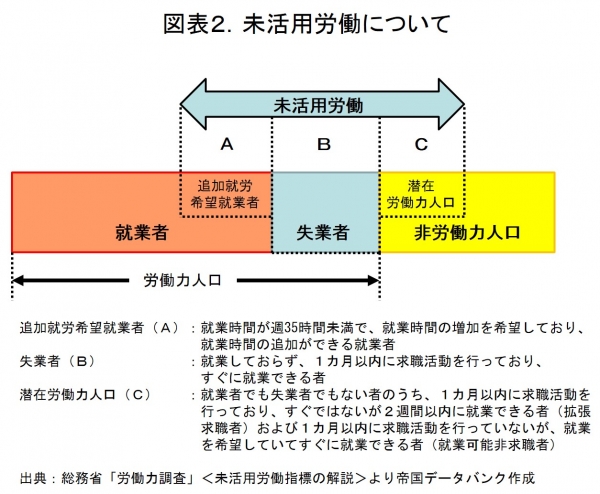

図表2 未活用労働について

追加就労希望就業者とは、就業時間が週35時間未満の就業者のうち、もっと長い時間働きたい人や、今の仕事に加えて新たに別の仕事を増やしたい人のように、今よりも多くの時間を働きたいと考えている人のことです。具体的には、パートなどで働いている女性などでフルタイム勤務を希望する人や、生産調整などの会社都合で短時間勤務となっている人が含まれます。

また、潜在労働力人口とは、就業者でも失業者でもない人のうち、仕事を探しているがすぐには働くことができない人や、働きたいが現時点では仕事を探してない人といった、潜在的に就業することが可能な人のことです。具体的には、2週間以内に仕事に就くことが可能であり、かつ過去1カ月以内に求職活動を行った人のほか、すぐに仕事に就くこともできますが、自分に合う仕事がないなどの理由で求職を諦めた人(求職意欲喪失者)などがあげられます。

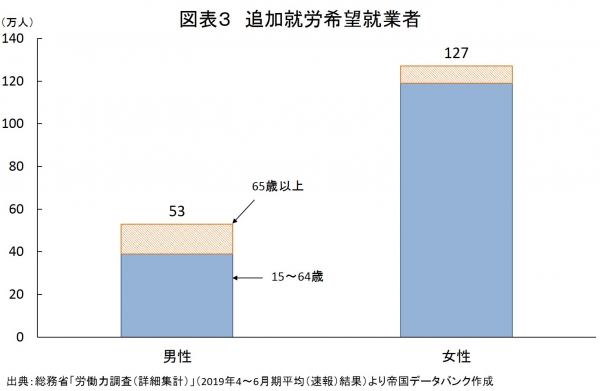

未活用労働410万人の衝撃

図表3 追加就労希望就業者

総務省「労働力調査」によると、2019年4~6月期において、未活用労働のうち追加就労希望就業者は、女性を中心に180万人に達していました(図表3)。

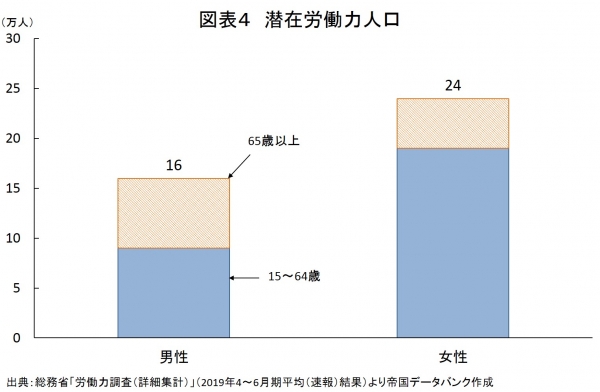

図表4 潜在労働力人口

このような状況下において、2019年4月からは働き方改革関連法が施行されました。働き方改革への取り組みは、人材の採用や定着、育成とともに、投資やイノベーションなど生産性向上も期待され、今後ますます重要性を増していくとみられます。

人口減少下で求められる未活用労働者を生かす効果的な取り組み

これからも人手不足は高水準な状態が続くと予想されますが、一方で、現時点において410万人もの人材が未活用のまま埋もれていることも事実です。

雇用情勢は着実に改善し、労働参加が進んでいます。また、優秀な人材の確保は、企業の成長に必須の条件です。しかしながら、とりわけ中小企業では人材の確保・定着が一層困難となっています。そのため、各社による効果的な採用活動に向けた取り組みとともに、政府には労働者の最適な移動を可能とする労働市場の整備や、未活用労働者を活用するきめ細かな政策の実施が求められるでしょう。

執筆:情報統括部 産業情報分析課 窪田 剛士

景気動向調査モニターへのご協力のお願い

マスコミ各社や関連省庁など広く社会に発信しています調査結果は、国会審議等でも取り上げられ、

政府や官公庁など政策立案にも生かされています。

景気動向調査に回答して、皆さまの声を日本経済に反映してみませんか?

景気動向調査のモニター登録はこちら

https://h096.tdb.co.jp/mypage/regist/bTgT3RTg3sgg3TdBF