業種別の決算書の特徴(後編) ~建設業・その他の注意点~

2019.12.05

昼休みの公園ランチで、業種別の財務・損益面の特徴というマニアックな会話に花を咲かせた経理課の木下と営業部の石崎だったが、木下はまだ話したりなかったようだ。終業後の「続編レクチャー」に石崎を誘うと、石崎も聞き足りなかったのか二つ返事で快諾した。

そして終業後・・・2人は会社近くの、木下が行きつけの「昭和の香りが漂う」喫茶店で向かい合っていた。石崎はブレンドコーヒー、木下はアールグレイ・ティーを注文した。

「令和の時代ですけど、この昭和の雰囲気も落ち着きますね」と、平成生まれの石崎がつぶやいた。

「若い石崎さんでも、この良さがわかりますか。私はここに来ると、祖父母・両親と2世帯住宅で暮らしていた幼い頃を思い出します。調度品に趣があっていいですよね」と話す木下は、昭和末期の生まれである。

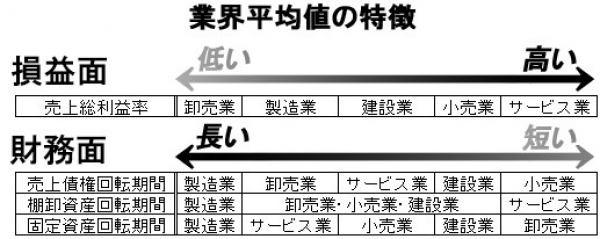

「お昼休みに卸売・小売・サービス・製造の各業種について、決算書の特徴についてお聞きしましたが、建設業についても当然特徴がありますよね。ただ、建設業の決算書を一番目にしているのに、パッと思い浮かぶものがないんですよ・・・」

「そうでしょうね。石崎さんがそう感じているのもムリはありません。実は、建設業については全業種平均と比較した特徴というのを挙げにくいんですよ。建設業は広い括りで言えば製造業に含まれるのですが、製造業の特徴ともまた異なります。なぜかわかりますか?」

「自信はないですが、建設業にはスーパーゼネコンもあれば、町の工務店のような中小零細企業までありますし、多額の設備が必要な業態とそうでない業態があるので、平均がぼやけちゃうんじゃないですか?」

「その通りです。加えて、着工から竣工までの期間もバラバラですから、未成工事支出金といった棚卸資産の大小も会社によってまちまちです。それらの平均を一緒くたにとると、結果としては全業種平均に近い、特徴のない値が算出される、ということになります」

「なるほど。建設業はもっと細かい区分で見ないといけないのですね。そこは営業でも意識することがあります。季節変動や官公庁需要の波がどの程度影響する会社か、民間と官公庁の案件割合はどうか、元請・下請の割合はどうか、どの程度外注に依存しているのか、といった着目ポイントがあります」

「そうですね。実際の建設や工事の内容についての分類以外に、そういうタイプ分けもありますね。少なくとも業種別ではより細かい分類での平均値の統計が出ています。調査会社の横田さんに聞いたことがありますが、建設業は決算書を入手しやすいので、細かい分類でも高い精度の平均値を出せるそうです」

「細かい分類の平均値があっても、その一種類の工事に特化している会社は少ないので、難しくないでしょうか?まあ、建設業以外の事業を兼業している会社も同じですが・・・」

「石崎さんの言う通りです。建設業に限らず、多業種を営むコングロマリットになってくると分析が難しくなってきます。そういったケースでは極力、部門別の情報を入手するように努めるほか、その会社の過去から現在に至るまでの業績推移をチェックするなど、多角的な観点が求められます」

「まさに、財務分析に近道なし、ですね」

「夕食までかかるレクチャーをお願いしてしまってすみませんでした。おかげで業種別のざっくりした特徴を理解できました。兼業を営むお得意先との話も以前よりスムーズにできそうです」

「それでは最後におさらいとして、平均像と比較することでどのようなことが見えてくるのか、お話ししておきましょう。財務面の善し悪しは、その会社の強み・弱みを探るヒントになります。利益率が良ければ、商品に魅力があって販売単価を強気に設定できるといったことや、効率性の高さが想定できます。資格を持った優秀な人材が揃っているとか、特殊な設備や特許を有しているといった定性面での情報とすり合わせられると良いでしょう。逆に、極端に悪い指標は警戒が必要です」

「棚卸資産回転期間が悪ければ不良在庫や架空在庫を疑う、売上債権回転期間が悪ければ不良債権や架空債権を疑う、というやつですね。粉飾の手口として研修時に繰り返し教えられたので、覚えています」

「バッチリじゃないですか。やはり財務分析は比較することが重要です。業界平均はもちろんですが、個別に同業他社と比較したり、その会社の過去の実績と比較したりすることで、会社の特徴が見えてきます。今日の業種別の平均像の話では、主に売上債権や棚卸資産、固定資産の大小を取り上げてきましたが、借入金の重さやキャッシュフローの状況といったポイントも外せませんよ」

「はい。後輩の谷田君や、これから入ってくる新人にも負けられませんからね」

「そういえば、石崎さんはPDCAサイクルがしっかりしていてグッドだ、と八木田さんが前に話していましたよ。後輩に刺激されて自分の弱点をなくす努力も悪くありませんが、石崎さん独自の強みを伸ばすのも良いと思いますよ。企業も強みを伸ばす会社は強くなるものです」

「そんなことを八木田課長が言っていたんですか。少し照れますね」

「八木田さんみたいに横文字をマスターするのはどうですか。業界通に見られますよ、きっと!」

「実は前に少しチャレンジしましたが・・・挫折しました。やはり人マネはせず、独自路線を開拓します」

「ナンバーワンにならなくていい♪ そもそも特別なオンリーワン♪ ですね」

「木下さん、それは昭和じゃなくて平成の歌ですよ」

「そうでした。どうりで音程が合わないと思いました。やはり私は昭和の曲がいいようです」

「アハハ」「あはは」・・・ふたりの長い会話は昭和のドラマのように平和なエンディングを迎えたのであった。

相対的な業界平均値の特徴