流動資産 後編(棚卸資産)|財務会計のイロハのイ

2021.08.05

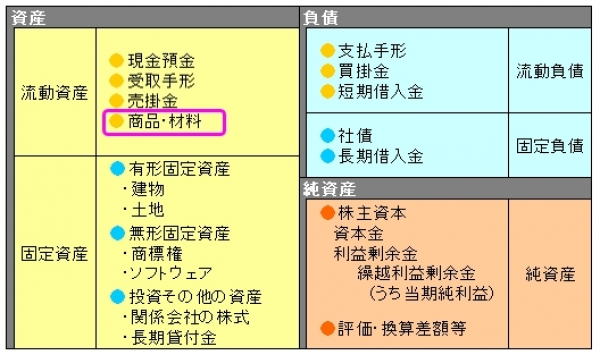

前回は、貸借対照表の「当座資産」とは現金・預金に加えて、容易に換金可能な資産のことだとレクチャーしました。今回は、商品や原材料などを指す「棚卸資産」について理解していきましょう。

新入社員「昔、商店街の雑貨屋でアルバイトをしていたことがありますが、年末に棚卸をしたことがありますよ。小さい個人経営のお店だったので、在庫を数えて一覧表を手書きで作成した思い出があります」

先輩社員「それでしたら、棚卸資産のイメージもつきやすいでしょうね。小売店のケースだと、商品在庫がメインでしょうが、製造業や建設業の場合は、原材料のほか、途中経過のものも仕掛品として棚卸資産に計上されます」

新入社員「最終的にはいずれ販売される商品や製品になるものも、棚卸資産に含まれるということですね」

先輩社員「基本的にはその理解で良いです。ただし、商品のように販売を予定しておらず、販売活動や一般管理活動において短期間に消費する資産、つまり事務用消耗品等も貯蔵品という科目で計上されることがありますので、覚えておきましょう」

新入社員「そうなんですね。私も小さなお店を手伝っていただけですが、棚卸は大変でした。もっと大きな製造業の棚卸はなかなか想像がつきません・・・。おそらく今はシステム化されているところが多いと思いますが、カウントを間違えてしまうと資産の額が変わってしまいますよね」

先輩社員「その通りです。もっと言うと、損益にも影響します」

新入社員「棚卸資産が損益に・・・?なぜですか?」

先輩社員「簡単に説明すると、今期の売上原価を計算する際に、棚卸資産が関係するからです。売上原価は、前期末に残っていた在庫に、今期買った仕入額を足して、そこから、まだ使っていない当期末の在庫を差し引いてコストを把握します。さて、仮に、この期末在庫の数量を意図的に増やすとどうなるでしょうか?」

新入社員「当期末の在庫はコストから差し引くので売上原価が少なくなって・・・利益が増えます!ということは、それも粉飾の一種ですよね。在庫が多すぎる場合は注意した方が良い、というのは聞いたことがありますが、そういうことでしょうか」

先輩社員「そうです。在庫を実態よりも多く計上すると、コストが少なくなって利益が多くなります。これがいわゆる粉飾です。反対に、在庫を少なくしてコストを大きくする逆粉飾というものもあります」

新入社員「逆粉飾なんて、なんのためにするんでしょうか?」

先輩社員「利益を少なく申告することになりますので、脱税につながります。少々、損益面の話になりましたが、棚卸資産についても、月商比、つまり棚卸資産回転期間のチェックが重要になります」

新入社員「では棚卸資産回転期間が長期になっていると、粉飾の可能性がある、ということですね?ただ、どのように見極めればいいんでしょうか?」

先輩社員「前期以前からの回転期間の動向や、同業種平均などがモノサシになるでしょう。例えば、サービス業でほとんど商品の仕入がないケースでは、棚卸資産の計上は少ないはずです。一方で、不動産売買業においてはかなり多額の土地や建物といったものが棚卸資産になりますので、業種にあった分析が必要です」

新入社員「棚卸資産の分析をするときに、業種以外にも気をつけるべき事はありますか?」

先輩社員「例えば、売上が増加している成長期や、期末に多く仕入れをした場合は、一時的に在庫が大きくみえるなど、何か事情があるのかもしれません。財務分析においては、決算書や財務分析値だけで結論を出さないようにしましょう」

新入社員「そうですよね。常に、なぜこのような分析結果になったのか背景を考えるクセをつけたいと思います」

次回のテーマは、固定資産 前編(有形固定資産)です。

ポイントの整理

※棚卸資産回転期間 = 棚卸資産 ÷ 月商

②棚卸資産回転期間が長期の場合は、その背景・要因の把握につとめる

関連コラム

棚卸資産回転期間の異常値や必要運転資金の極端な増加は、不良在庫や架空在庫が含まれていないか、回収が焦げ付いている債権がないかといったポイントをチェックする必要があります。

■企業審査人シリーズvol.202:古いものと新しいもの、どっちから使う?~棚卸資産の評価方法~

棚卸資産の評価方法は複数あり、どの方法を使うかによって決算上の金額も変わってきます。コラムでは洗濯物の片付けを例にとり、基本的な考え方を説明しています。

■企業審査人シリーズvol.222:棚卸資産の減耗、評価、処分損 ~レジ袋から広がる話~

棚卸資産を見る際には、過去の水準や平均値などだけでなく、今後の企業の方針や対策などといった定性的な情報も積極的に収集したいところです。