固定資産 前編(有形固定資産)|財務会計のイロハのイ

2021.08.24

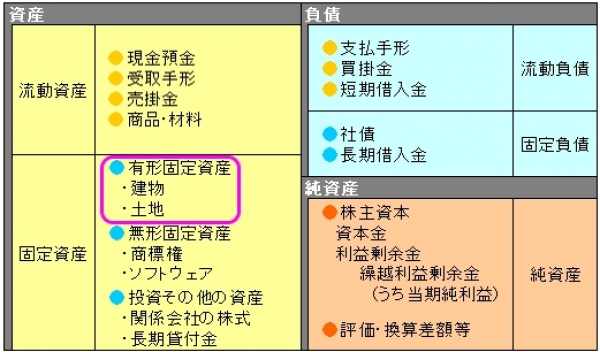

前回まで、貸借対照表の資産の部にある「流動資産」には、当座資産と棚卸資産があることを説明してきました。今回から、資産の部の「固定資産」をレクチャーしていきます。

新入社員「土地や建物、車や機械といったものが計上されるグループですね。いずれも高価なものばかりのイメージです」

先輩社員「そうですね。他の具体例を挙げていくと、建物附属設備や構築物、船舶や航空機、工具・器具・備品といったものがあります。以前、流動資産と固定資産を分けるルールとして、正常営業循環基準とワンイヤールールを説明したのを覚えていますか?」

新入社員「思い出しました!確かに、すぐに現金化するようなものではなくて、長く使っていくモノのグループなんですね」

先輩社員「おおむねその理解で良いでしょう。長く使うモノではありますが、有形固定資産のすべてが、価値を保ちつづけるものではありません。簿記・会計の中でも重要な考え方の一つに減価償却があります。使っていくうちに、また時間の経過に応じて徐々に費用化していくというものです」

新入社員「買ったばかりの新車は価値があるけれど、使っていくうちに価値が減少していくというものですよね。貸借対照表上にまずは計上されて、それらが少しずつ損益計算書の費用になっていくのは、帳票がつながっているイメージが湧きます。そうなると、貸借対照表には期末時点での価値を計上するのでしょうか?」

先輩社員「そうです。期末までに計上した償却費の合計を減価償却累計額といいます。また、決算書の表示方法には、購入したときの取得原価から減価償却累計額を差し引いた純額を表示する直接法と、取得原価の下に減価償却累計額をマイナスで併記する間接法の2つがあります」

新入社員「なるほど。でも、直接法だと当初はどのくらいの価値だったのかわからなくなっちゃいますね」

先輩社員「会計ルールでは、直接法の場合は注記として減価償却累計額を示すことになっています。極力、決算書本表以外もチェックしたいところですね」

新入社員「そうでした、決算書は本表だけではなく注記表もあるんでしたね。気をつけたいと思います。ところで、最終的にどの有形固定資産も価値がゼロになるんですよね?」

先輩社員「いえいえ、減価償却しない資産も存在しますよ。例えば土地がそうです。また、建設途中の建物等の建設仮勘定という科目も、まだ使い始めていませんので償却しません。こういったものを、非償却性資産と呼びます。逆に建物や機械、工具・器具・備品といったものは償却性資産ですね」

新入社員「逆に土地といったものは値上がりもしそうですけど、その場合は貸借対照表上の金額も修正するのでしょうか?」

先輩社員「詳しい説明は省きますが、過去に時限立法として土地を再評価して、その差額を純資産に計上するという動きもありました。ですが、原則は購入価額のままという決まりです。土地を売ってお金を得たら、利益が確定しますが、持っているだけの場合は未実現利益といっていわゆる含み益の状態になります」

新入社員「それは面白いですね!でも土地以外の償却性資産も、物理的なモノが残っていれば、帳簿上はゼロ円でも、利用価値が完全にゼロになるわけではないですよね」

先輩社員「なかなか良い着眼点です。でも処分するのにお金がかなりかかるケースもあります。ゆくゆく、この話も出てくると思いますので、覚えておいてください」

新入社員「固定資産に入ってから、より一層、計上されている金額そのままを鵜呑みにするのは良くないというのがわかってきました」

次回のテーマは、固定資産 中編(無形固定資産)です。

ポイントの整理

②時間の経過や使用により価値が減少する建物や機械などは償却性資産となるが、価値が減少しない土地などを非償却性資産といい、減価償却を行わない

関連コラム

有形固定資産の計上方法に「減価償却」があります。減価償却が終わった固定資産の財務会計上の取り扱いについて説明しています。

■企業審査人シリーズvol.168:耐用年数の話 ~それは何年?~

固定資産の減価償却において、何年で償却するかは「法定耐用年数」で定められています。どのような資産がどのくらいの耐用年数なのか、見てみましょう。