繰延資産|財務会計のイロハのイ

2021.10.05

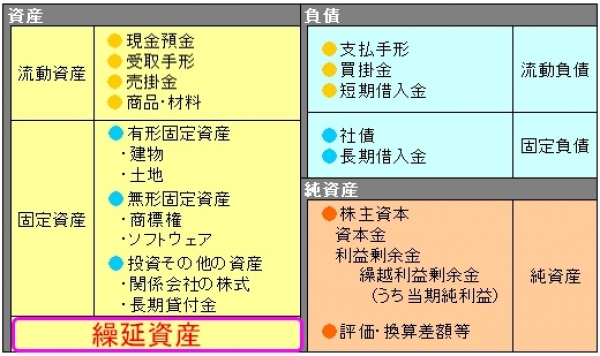

前回まで、貸借対照表の資産の部に計上される「流動資産」と「固定資産」について、細かく内容を解説してきました。今回は、資産の部の最後の記載項目「繰延資産」を解説します。

先輩社員「流動資産、固定資産と見てきましたが、もう一つ資産のカテゴリーとして繰延資産が残っています。今回はこの項目について掘り下げておきましょう」

新入社員「繰延資産ですか?はじめて聞きましたが、そんな資産があるんですね?」

先輩社員「資産とありますが、本来は費用としての性質をもっています。ですが、将来にわたって効果が期待されることから、資産にカテゴライズされる科目となります。お金を払った期だけではなく、翌期以降に費用化していく考え方は、会計原則の『費用収益対応の原則』によるものです」

新入社員「なんだか難しそうなキーワードが出てきました…」

先輩社員「このレクチャーでは、会計原則までは踏み込んで説明しませんが、しっかり収益と費用を対応させることで、きちんと経営成績である損益計算書を作りましょう、というイメージで良いです」

新入社員「なるほど。固定資産の減価償却費のようなものですね。でも、その固定資産と繰延資産の違いは何なのでしょうか?」

先輩社員「そうですね。徐々に費用化して損益計算書に計上していく流れは同じですが、固定資産と違って性質が費用ですので、繰延資産を売却するようなことはできません。また、基本的には計上される科目が定められています」

新入社員「具体的にどのような科目があるのでしょうか?ここまで話をきいても、あまりイメージがわきません」

先輩社員「無理もないですね。科目は『創立費』『開業費』『開発費』『株式交付費』『社債発行費』です。このうち、例えば『創立費』は設立登記までに要した費用ですので、毎期計上されるようなものでもありません。『株式交付費』『社債発行費』あたりは字面でなんとなくイメージできるかもしれませんが、どちらかというとレアな科目と言えるでしょう」

新入社員「繰延資産が計上されているような決算書を見た記憶が無かったのですが、確かにどの科目も『費』とついていますね」

先輩社員「そうですね。ですので、償却していくことでいずれ資産から無くなる科目で、直接法で計上表示されます」

新入社員「無形固定資産と同じですね!」

先輩社員「よく覚えていましたね。なお、この繰延資産について、本来は償却によって減っていく項目ですが、年々増えているような動きがあれば、注意したいところです。本来は繰延資産として認められない費用科目を振り替えてしまっている可能性もあります。あまり見かけない繰延資産だからこそ、このようなポイントを見落とさないようにしましょう」

新入社員「貸借対照表は期末時点の状況ですから、経年比較が重要ですよね。また、中身がよくわからない繰延資産科目が多額にあれば注意したいと思います。私も理解が進んできた気がします」

先輩社員「いいですね。財務分析は、単純に分析指標の計算方法や意味がわかっているだけでは対処できません。まずは、決算書の中身への理解を深めてもらって、ゆくゆくはいろんな分析方法も紹介したいと思います」

次回のテーマは、負債の部 前編です。

ポイントの整理

②費用が繰延資産として次期以降に繰り延べられる根拠は「費用収益対応の原則」による。

関連コラム

繰延資産が計上されるシーンは限定的であるため、他の資産や純資産と比べて明らかに巨額のものや、勘定科目名から内容を特定できないもの、毎期償却されずに残っているものがある場合は注意が必要です。