銀行取引・資金現況その2【担保・貸付・付記】~報告書の読み解き方-18~

2014.10.24

横田の報告書レクチャーが続いている。

お互いの手元には、横田が持参した「帝国テクノツール」という会社の報告書見本があるが、青山はこれに直接横田の話をメモしている。筆圧が強いのか、すでに書き込まれたページがふわふわと浮いて、少し厚くなっている。

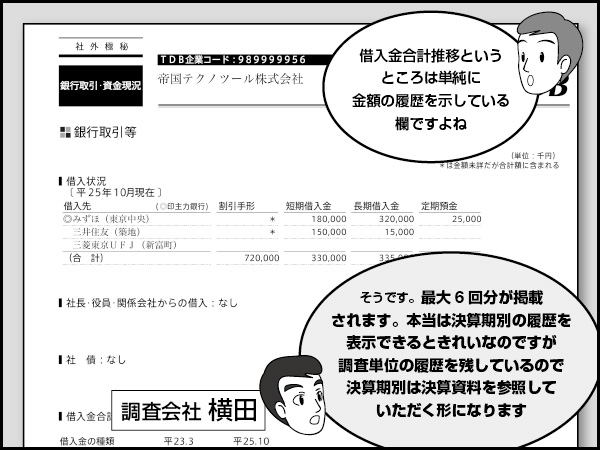

「借入金合計推移というところは、単純に金額の履歴を示している欄ですよね」

「そうです。最大6回分が掲載されます。本当は決算期別の履歴を表示できると、きれいなのですが、調査単位の履歴を残しているので、そうなっていません。決算期別は、決算資料を参照していただく形になります」

「担保設定状況は、本当は借入別の内訳がわかると便利ですね」

「そうですね。昔の報告書では借入別の担保設定を示す欄があったのですが、今はなくなっています。個別の把握は容易ではないですが、把握できた場合は付記欄で説明していることがあります」

「担保設定状況に『その他』というのがありますが、ここにはどういうものが入るんですか?」

「ケースとしてはあまり多くないですが、船舶財団や工場財団に担保設定がある場合は、ここに表示します」

「それは見たことがありませんが・・・」と言う青山に、横田が補足した。

「工場の建物だけだと担保価値が低いけど、そこにある機械が高額で担保価値がある、といった場合に、工場の建物や機械を一括して財団として登記し、これに担保設定して資金を調達することがあります」

「なるほど。『保証』のマーキングは、代表者の個人保証は含まれないという認識でいいんですよね?」

「そうです。代表者の個人保証はこれまで借入では当たり前だったので、あえてマーキングで示す必要はないと判断してきました。代表やその親族による保証は含めないので、ここにマーキングがある場合は、親会社や第三者の保証がある場合に限られます。ただ、代表者の個人保証については、金融庁の『経営者保証に関するガイドライン』が昨年12月に公表されて、今年2月から適用されていますよね」

「金融機関に、経営者の個人保証を必須とせず、審査の上で対応するように求めたものです。経営者の個人保証なしで金融機関から融資を受けたり、事業が破綻しても経営者が一定の生活費等を残したりすることができるようになります。

従来の経営者保証では、経営破綻時の経営者への経済的ダメージが大きすぎて、経営不振企業が廃業する決断を鈍らせているのではないか、ということで、企業の新陳代謝を促進するために導入されました。ただ、中小零細企業では会社の財布と社長の財布がちゃんと区別されていないケースもあって、その明確な分離を前提とした今回のガイドラインの実務運用は難しいとも言われています」

「ありがとうございます。でも、失敗した経営者が再起しやすくなるという意味では、これから商売をするという人にとっても気が楽になりそうですね」と青山は若者らしく言った。

「そうですね。金融界では、かなり革新的な出来事だと思いますよ。私たちも注目しています」

「『主力行の変更』は、あまり載っている報告書を見ませんが・・・」

「直近2年以内に変更があった場合に載せています。同じ銀行で支店だけ変わったというのは対象外です。主力銀行の変更は企業にとっては大きいことなので、これも理由を探る必要があります。会社が大きくなってメイン行が変わったのならよいですが、金融機関との信頼関係にヒビが入って変わることもありますからね」

貸付金は要注意

借入金は金利と使途も確認を

借入金の使途は付記に記載していますが、資金使途の多くは運転資金と設備資金です。決算書を入手できている場合は、運転資金分析の結果から必要運転資金の金額を確認し、それと借入金を対比して裏付けましょう。

運転資金分析の結果はあくまで期末時点ですので、季節要因による資金需要の変動については考慮する必要がありますが、運転資金名目の借入が計算上の必要運転資金額を大きく上回る場合は、借入金が過去の赤字補填などに回っている可能性があります。設備資金については、その会社が何に投資しているのかを確認することが基本になります。具体的にイメージできる資産があるのかをチェックしましょう。

企業信用調査

https://www.tdb.co.jp/lineup/research/index.html

あらたに取引を始めるとき、既存取引を拡大するとき、同業他社を分析するとき、必要なのは正確な情報です。帝国データバンクはインターネットなどからは得られない、現地調査による情報と長年のノウハウを基にした情報分析力で、精度と鮮度の高い信用調査報告書を提供します。

ビジネスシーンにあわせた信用調査報告書の活用方法や調査報告書の読み方資料などをご覧いただけます。

調査報告書の読み解き方コラムシリーズ

・従業員数・設備の内容から「ヒト」「モノ」の能力を測る<従業員・設備概要>

・社長の経営経験・リーダーシップを判断<代表者>

・企業の歴史は将来を占う指針<系列・沿革>

・最大6期の業績から収益性をチェック<業績>

・支払い・回収条件は?取引先との関係は?<取引先>

・メインバンクとの関係は?資金調達力は?<取引銀行>

・必要な資金を確保しているか?不良債権はないか?<資金現況>

・企業の現在と将来像をつかむ<現況と見通し>

・企業経営の健全性を把握<財務諸表>