圧縮記帳の話

2016.06.06

激辛カレーの翌週の審査課の青山と経理課の木下の勉強会は、社内のリフレッシュルームで開催されていた。当初近くの飲食店巡りを兼ねていたが、木下の激辛カレーのチョイスに不安を感じたらしい青山は、「今回は軽くいきましょう」と声をかけた。レクチャーは熱いがふだんはサッパリ系の木下はさして気にする風でもなく「そうしましょう」と応じ、手にティーカップを持ってリフレッシュルームにやってきた。

「木下さん、この特別損失の建物圧縮損というのがよくわからないんですが、どういう会計処理なんでしょう?確か、除却とか売却ではないんですよね?」と、青山は木下が席に座るなり今日のお題を振った。

「なるほど、これは『圧縮記帳』を行っているケースですね」と、一口紅茶をすすった木下はちょっとうれしそうな口ぶりで答えた。「これは解説のし甲斐があるお題だ」と顔に書いてある。

「勘定科目名のせいで勘違いされることもありますが、何も物理的に資産へ影響が出ているのではないんですよ。税務上の対応として行っている処理です。『圧縮記帳』は基本的に資産の取得時に行われる会計処理なんです」

「取得時に処理する???・・・。具体的に教えてください!」

「例えば、国から補助金を受けて固定資産を取得することをイメージしてください。会計上は、補助金は『国庫補助金受贈益』といった特別利益として計上しますが、一方で取得した固定資産は取得時には費用処理しませんよね。一旦資産に計上して、徐々に減価償却によって費用化されます。さて、ここで困った事態が生じるのがわかりますか?」

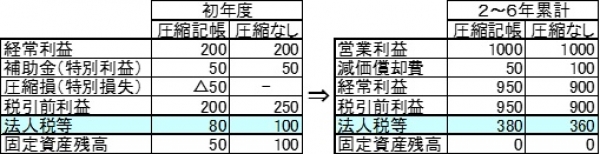

「たしかにこの決算書も、圧縮損と同額の受贈益が特別利益に出ていますね・・そうか、圧縮損を計上しないと、補助金をもらったのにそれが利益になって課税されてしまうのか!」

「そういうことです。そういう事態を避けるために、補助金に対応する金額について『固定資産圧縮損』として計上し、特別損益でバランスを取ることで、課税を繰り延べているんです。貸借対照表では、固定資産の簿価を圧縮損の分だけ切り下げられます。」

「圧縮記帳の処理や意図はわかりましたが、課税の免除ではなく『繰り延べる』とはどういうことですか?」

「じゃあ、また例え話で考えましょう。100万円、耐用年数5年の固定資産は圧縮記帳をしなければ、毎期20万円が減価償却費として計上されていきます。仮に50万円分の圧縮記帳をしたら、どうなりますか?」

「計上される減価償却費は毎期10万円に減るということですね。圧縮記帳をした初年度は補助金に対する課税がなくなるけど・・・翌期以降は通常処理より少ない償却額の計上がされるので、初年度の軽減税が分散して徴収されていくことになりますね!」

「その通りです。だから、実際に固定資産がペチャンコになるわけではなく、税務上の対応のために行われる帳簿上の処理ということになります」

「でも、それじゃあ補助金分の課税を避けるという目的が果たされないことになりますが、それでいいんですか?」

「そうですよ。あくまで圧縮記帳は課税の免除ではなく、繰り延べているにすぎない点は重要ポイントです」

「さすが青山さん。そういうところに違和感を覚えるところはさすが審査マンですね。これまで説明した圧縮記帳は『直接減額方式』なんです。もちろん、この場合は注記をして圧縮記帳をしていることを示さなければなりませんが、圧縮額が大きくなると適正な業績測定に影響を及ぼしますね」

「そういったことを回避する処理方法が別にある、ということですか」と青山が木下の先を読んだ。

「補助金相当額を固定資産から減額するのではなく、純資産の部に『圧縮積立金』を計上する方法があります。まずは補助金を特別利益に計上した上で、利益剰余金を圧縮積立金に振り替える処理をするので、『積立金方式』と呼ばれています。以降は対象の固定資産の減価償却のペースに合わせて、積立金を取り崩していきます。この積立金の取崩ですが、会計上は繰越利益剰余金への充当として処理されることから、貸借対照表上だけで処理となりますが、税務上は別表調整で益金となり、結果として『直接減額方式』を採用した場合と同じ税額になります」

「なるほど。そうすれば損益計算書への影響はなくなりますし、資産も本来の適正な価額が計上されて左右がバランスしますね!そう言えば、木下さんに言おうと思っていたことを思い出しました。メールにファイル容量の大きい参考資料を添付するときは圧縮して送ってください。教えてもらっていて何ですが・・・」

「ファイルの圧縮?」と木下が本当に困った顔をしたので、そこからは青山のレクチャーが始まった。

圧縮記帳

したがって、補助金分の特別利益と相殺されるように同額の圧縮損として特別損失に計上し、取得した固定資産を減額して課税を繰り延べるのが圧縮記帳(直接減額方式)です。以下はその具体例です。

直接減額方式と積立金方式