固変分解と損益分岐点 ~安全余裕な朝~

2018.02.20

ある冬の朝、経理課の木下と新人営業マンの石崎は職場の近くの公園にいた。外回りの営業とはいえ、入社後に一人暮らしを始めた自由さと自らのハードワークへのご褒美意識から、このところの石崎の食生活は運動による消化量を上回っていた。入社前につくったスーツが少々窮屈になってきた石崎が早起きと運動を自らに課そうとしていた先週、職場の宴席で先輩の八木田が世間話の中で「経理課のミスター木下は毎朝始業前にウォーキングしているよ」と言うので、木下に電話してみたところ、「朝活」に誘われたのだった。

始業からきっかり40分前に落ち合ったふたりは、会社周辺を軽く散歩した後、木々の葉があらかた散った公園のベンチに腰掛けた。緑の多い小さな公園は、夏には朝からラジオ体操をする老人や子供が見られるが、ひんやり空気が冷たい冬の朝は閑散としており、犬を散歩させている人がちらほら横切る程度の静寂である。

「今日は風もなくすっきり晴れていて良い気分ですね。木下さんはもともと『朝型』なんですか?」

慣れない早起きで日中の眠気の襲来を警戒した石崎が、ブラックの缶コーヒーを飲みながら聞いた。

「昔からそうです。夜は弱くて、すぐ眠くなってしまうんですよ。登山の趣味もあるので、だいたい朝の5時頃には目が覚めています。そう言う石崎さんは『夜型』ですか?」

そう言う木下はホットの缶ミルクティーを飲んでいる。いかなる容器であっても、コーヒーではなく紅茶である。

「未だに学生時代のクセが抜け切れていなくて、どうしても夜更かししちゃいます。冬の朝は辛いですよ。そうそう、木下さんに聞きたいことがありました。歩いている間、すっかり忘れていましたが、思い出しました。得意先や社内の会議で『損益分岐点』という言葉をたまに耳にするのですが、これは”利益が出る売上のライン”、つまり採算点という理解で良いですか?」

「そうです。管理会計の用語になりますが、経費を固定費と変動費に分けて見積り計算します」

「それは原価や販売費及び一般管理費とは違うんでしょうか?」

「違いますね。原価や販管費の中にも固定費と変動費が混在しています。ざっくり言うと、変動費はその名の通り、売上の増減に応じて比例的に変動する経費です。原価の中では材料費や外注費が変動費としての性質が強いと言えるでしょう」

「なるほど。仕入は確かに受注が増加したら、それに合わせて増やさなければいけませんからね。では固定費は、売上とは関係なく発生する経費ということになりますか?」

「そうです。イメージしやすいところでは、地代家賃や減価償却費が該当しますね。損益分岐点を求めるためには、各経費を変動費と固定費に分ける必要があるのですが、この過程を固変分解といいます」

「コヘンブンカイ、ああ、固・変ですね。でも、すべてをはっきり分解できるものなのですか?」

「鋭いですね。そうなんです。すべての経費を完璧に固変分解することはできません。たとえば電気料金を例に挙げると、たとえ工場を操業せずに電気を使わなかったとしても、一定の基本料金が設けられています」

「水道光熱費は変動費かと思いましたが、固定費の部分も含まれているということですね」

「その通り。労務費についても同じことが言えますよね。基本的には月給が固定費と言えるでしょうが、繁忙期や急な受注に対応する場面では一時的に残業が発生することもあり、これらは変動的なものになります。もちろん、こうしたことはその会社の経理部門であれば個々の科目の背景から分解が可能ですが、外部からは推測するしかありませんが、その推測がきわめて困難ということです」

「なるほど。だから損益分岐点は管理会計の用語なのですね。そうなると、できあがった決算書しか見ることができない僕たち営業の与信管理では、目安として考えておいた方が良いですね」

「そうですね。経費科目のみでは完璧に分けられないので、やるとしたら便宜上、推定による案分で固定費や変動費と見なした計算をしなければならないでしょうね」

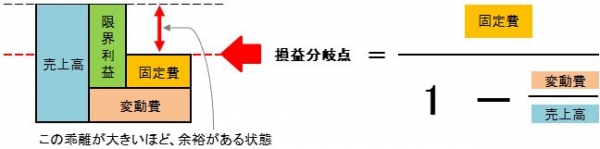

「損益分岐点売上は売上と経費がイコールになる額です。まずは、計算要素として想定される経費を算出します。具体的には売上高に変動費率をかけた変動費、それに固定費を足して求めます」

「変動費率というのは・・・?」と、管理会計の意味は正しく理解している石崎だが、少々怪しくなってきた。

「売上に応じてどの程度変動費が増えるかということです。例えば売上が100の時、変動費合計が40であったら、変動費率は40÷100で0.4となります。ここで仮に固定費が30とすると、損益分岐点売上高はいくらになるでしょうか?売上をXにした方程式をイメージすると解けますよ」

「ちょっと待って下さい。X-0.4X-30=0、移項して0.6X=30・・・答えは50ですね!売上が50のとき変動費は50×0.4で20、固定費は30ならちょうど利益がゼロになります」

さっき教わった計算式をすぐに使い、検算までするところが石崎の地頭の良さである。

「さすが、頭の回転速いですね!ちなみに、売上高から変動費を引いた利益を『限界利益』と呼びます。現在の売上から損益分岐点がどのくらい離れているかを示す『経営安全余裕率』という指標もありますよ」

「さきほどの例で言うと、限界利益は60ですね。経営安全余裕率は、どういう式になりますか?」

「限界利益は正解。経営安全余裕率は、売上高から損益分岐点売上高を引いた差額分を、売上で割って求めます。先ほどの例では、100―50を100で割って、経営安全余裕率は50%になります」

「ありがとうございます。話しているうちに始業20分前になりましたね。そろそろ会社に向かいましょうか」

「そうですね。まだ安全余裕に出社できます。時間でもなんでもゆとりをもって行動するのが一番です」

二人がベンチから立ち上がった瞬間、ようやく自宅を出てギリギリの電車に乗った青山がくしゃみをした。

損益分岐点の計算式

なお、TDBが報告書等で提供している「損益分岐点計算書」においては、経常損益段階までの勘定科目を性質に応じて変動費と固定費に振り分けて推定計算しています。なお、製造原価明細が未収録で科目の詳細な内訳が判明しない場合は、やむをえず業種による一定比率で変動費と固定費に按分しています。

関連コラム

報告書には「損益分岐点計算書」が記載されています。実際にご自身でも確認してみてください。

■企業審査人シリーズvol.215:不況抵抗力と損益分岐点

損益分岐点の考え方と活用方法について詳しく掲載しています。損益分岐点の高低イメージ図の掲載しておりますので是非ご確認ください。

■損益分岐点分析 前編|財務会計のイロハのイ

損益分岐点とは何かについて、分析方法をより分かりやすく説明しています。前後編の2部作となっていますので、合わせて読んで理解を深めましょう。