為替差損益と為替予約

2018.11.16

その日、管理部の歓送迎会の会場に向かうべく、審査課の青山と経理課の木下は一緒に地下鉄に乗っていた。2人はそれぞれの課の幹事を務めており、準備のために少し早めに会場に向かうのに、誘い合わせたようだ。その車中でも、例によって青山が会計談義を開始した。

「海外取引がある会社の損益計算書で為替差損が出てきたんですが、僕って為替がどうも苦手なんですよ。為替差損って、レート差での損益を業績に反映させている科目・・・でしたよね?」

「海外取引を行っている会社の決算書では、営業外損益項目の常連科目ですね。青山さんの言うとおり、決済のタイミングのズレによるレート差を把握することになりますが、少し仕訳をイメージしてもらいながら説明しましょうか」と、木下がつり革につかまりながら即座にレクチャー・モードに切り替わった。

「仕訳ですか・・・簿記の勉強はあまり進んでないので、お手柔らかにお願いします・・」

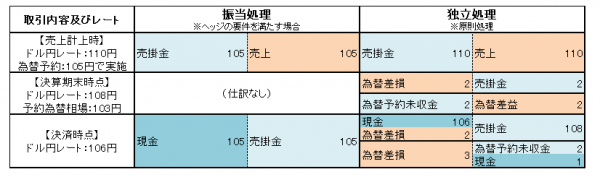

「ごく簡単な例を示しますから、ご心配なく。まず、日本産の檜資材を1万ドルで売却したとしましょう。その時のレートが110円だったら、日本円での仕訳はどうなりますか?」

「売上とそれに対応する売掛金が、それぞれ110万円計上されますね」

「では、回収が翌期にまたがったとして、決算時点でのドル円レートが112円に変動したら、どんな処理が必要でしょうか」

「うーん。売上を動かすことはなさそうですから・・・売掛金の価値が変動するのか。わかりましたよ、売掛金がプラス2万円で、これに対応する科目が為替差益ですね!」

「その通り。では、実際の売掛金回収日を迎えたところ、ドル円レートが111円だったらどうなりますか?」

「まだ続くんですか。実際の入金111万円に対して、期末の売掛金が112万円になっているわけだから、差額の1万円が為替差損?あっていますか?」

「正解です。今回は売掛金を例に挙げましたが、輸入による買掛金も考え方は同じです」

「為替差益と為替差損の双方が計上されることもあるんですよね?」

「良い目のつけどころです。取引ベースでは双方の科目が計上されますが、『外貨建取引等の会計処理に関する実務指針』においては、相殺した純額でP/Lに計上するよう説明されています」

為替のモヤモヤが少しだけスッキリした青山が、地下鉄の真っ暗な窓の外を見ながら、つぶやいた。

「それにしても、多額の外貨建て取引をしている会社は、為替変動のリスクが脅威ですね」

「そのリスクを減らすためにあるのが『為替予約』というシステムです」

「為替予約をしちゃえば、もうその価格で売上から売掛金回収までの仕訳で良いのですよね?」

「それは『振当処理』といって、本来は為替予約取引と外貨建取引に分けられるものを、一連の取引とみなして処理する方法ですね。予約レートを1ドル105円で行い、1万ドルの売上を計上したら、日本円での売上と売掛金の回収は105万円となります」

「それならわかりやすくて何も悩みませんね」

「そうなんですが、現行ルールでは、ヘッジ取引と認められれば、この『振当処理』を適用できます」

「ヘッジ取引?のヘッジとはリスクヘッジ、つまり ”回避” の意味ですよね?」

「その通り。きちんと会社のリスク管理方針に従って、継続的にヘッジ対象とヘッジ手段の損益やキャッシュフローがしっかり相殺されている、ざっくり言うとリスクヘッジがちゃんと効いている場合に使える手段が、『振当処理』ということです。ところが、あくまでも会計上の原則は、為替予約取引と外貨建取引を別々に把握する『独立処理』を求めています」

「ややこしそうですね。また事例を出してください!」

「難しいですよ。覚悟してください!では、1万ドルの売上計上時のレートが1ドル110円、予約レートが1ドル105円としましょう。このときの仕訳はどうなるでしょうか?」

「売上と売掛金が110万円・・・だけかなぁ。為替予約部分の仕訳はなし!で、OKですか?」

「正解です。では、決算日にドル円レートが108円、予約為替相場が103円となったら?」

「予約為替相場・・・これはややこしそうですね。売掛金は110万円のはずが108万円に減るので、この分を為替差損で評価替をしてマイナス2万円。でも為替予約があるから・・・、むむむ、ギブアップです!」

「為替予約ですから、予約したレートと予約為替相場の差額を差損益として把握します。言わばこの場合、今の予約為替相場が103円であるにもかかわらず、105円レートで予約し105万円で売ることができるわけですから、為替差益が2万円になります。借方には為替予約未収金などの科目を用いて資産科目2万円を計上します。決済日に1ドル105円で決済できる金融商品の価値の変動をイメージすると良いでしょう。では、決済日を迎えたとき、さらに円高がすすんで1ドル106円の時はどうでしょうか?」

「決算時の108万円の売掛金に対して入金は106万円だから、差額の2万円が為替差損ですね。ただ、為替予約のレートは105円だから、入金106万円はおかしいですよね?」

「そうですね。為替予約分の仕訳は、期末の為替予約未収入金の2万円を消し込む形となり、さらに現預金1万円を支払う形で計上します。結果としてその合計の3万円が為替差損となります」

「『独立処理』は面倒過ぎます!頭がかなり混乱しましたよ・・・」

「全ての仕訳をまとめると、通算した損益や入金額は予約レートを反映した『振当処理』と同じになります。まぁ、会計上は原則処理ですが、実務では振当処理を適用しているケースの方が多いと思いますよ。リスクヘッジのために導入する仕組みですし。あれ?青山さん、さっきの駅で降りるんじゃなかったですか?」

揃って乗り過ごしてしまったふたりが、これを教訓に車中の会計談義をやめたかどうかは、定かではない。

為替差損益と為替予約の処理

為替予約の仕訳

関連コラム

企業が株価を売却した際、利益か損益かで計上される項目が異なる場合があります。基礎を学びたい方はこちらを合わせて確認ください。