【レポート】決算書の見方 ~中小企業の分析表を見るポイント~

2020.02.17

中小企業の特徴

なぜ、100万円前後に集中するかというと、「赤字回避」と「節税対策」というのが理由のようです。赤字決算の場合、対外的な信用力が低下するので、経営者としては回避したいと思い、経費削減に注力するでしょう。反対に黒字で儲かっている場合、税金を少なくするために、あまり利益が出過ぎないように調整をしたいと考えます。このように相反する背景があるため、本当は赤字の会社も、実態はもっと儲かっている会社も最終的に100万円前後に落ち着いてしまいます。このような背景から、利益の数字だけを見ても、実態として儲かっているか否かは読み取りにくいということがわかります。企業審査を行う担当者はこのような背景も踏まえて、決算書を分析する必要があります。

役員報酬

いずれにせよ、経常利益が100万円前後となる背景の一つとして、役員報酬で調整することで、会計上で会社の利益を安定させているということが言えます。ただ、役員報酬は期初に決定するため、利益が多いからと節税対策のつもりで期中に増額しても課税上は認められず、変わらず税金をとられてしまう仕組みになっています。

貸借対照表

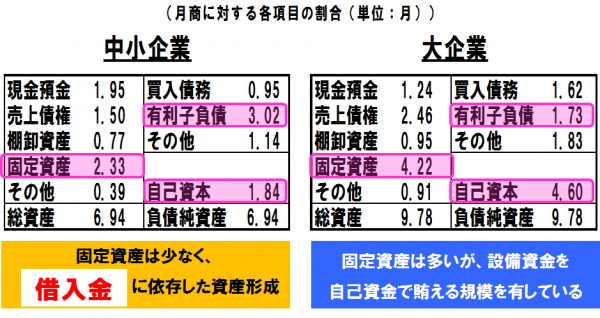

図1:バランスシートの平均像

負債が資産よりも多い状態を債務超過といい、自己資本比率はマイナスになり、非常に不健全な状態ですが、中小企業の2割程度が債務超過というのが実態です。自己資本は基本的に利益の積み重ねであり、毎年若干の利益しかない中小企業は自己資本がなかなか増えないため、自己資本比率が低い傾向にあります。ただ、中小企業の場合、資産が法人と代表者で一体となっていることも多く、決算書の純資産額が少なかったとしても役員借入金でカバーしていることもありますので、自己資本比率が低いからといってそれだけで判断するのは早計といえます。

次に月商に対する割合をいくつかの項目を見ていきます(図1参照)。固定資産や自己資本については、中小企業は大企業に比べ、非常に少ないことがわかります。資産と自己資本のバランスを見ると、大企業は総資産が9.78ヶ月と多いですが、有利子負債は1.73ヶ月と自己資本で支えています。一方で中小企業は総資産が6.94ヶ月と少ないものの、有利子負債はその半分程度にあたる3.02ヶ月であり、借入金に依存した運営になっていると言えます。

財務比率

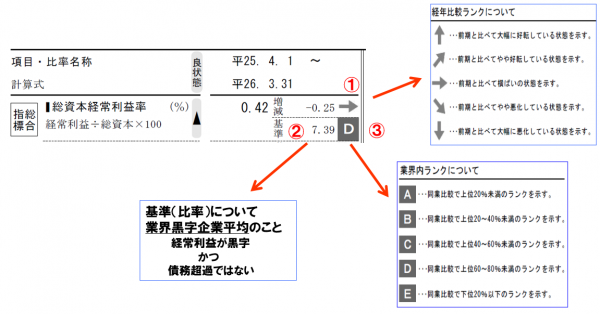

図2:TDB財務諸表分析表の構造<財務比率>

・財務比率

・運転資金分析

・推定キャッシュフロー計算書

財務比率は14項目の比率について分析を行っており、同業他社や経年比較をするのに便利です(図2参照)。

<経年比較ランク>

前期と比べた増減傾向を示し、過去と比較して良いのか悪いのかがわかります

<基準比率>

黒字企業の業界平均を示し、同業他社と比較することができます

<業界内ランク>

赤字企業も含めた同業者を順番に並べて、20%区切りで上から順にランクを5段階につけたものです

運転資金分析

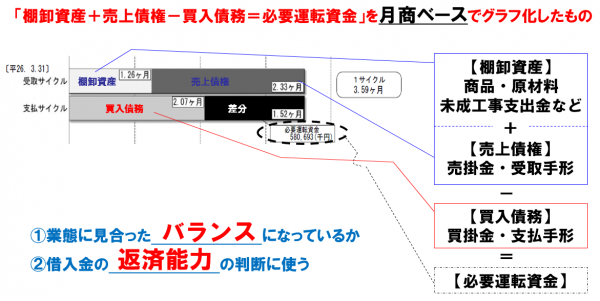

図3:TDB財務諸表分析表の構造<運転資金分析>

運転資金分析の使い方としては、「業態に見合ったバランスになっているか」「借入金の返済能力の判断」です。

キャッシュフロー計算書

キャッシュフロー計算書は、3つの活動に区分されます

営業キャッシュフロー・・・本業で稼いだお金

投資キャッシュフロー・・・不動産や株を買ったり売ったりしたお金

財務キャッシュフロー・・・増資や銀行からの借入や返済したお金

このなかで覚えておいていただきたいのが、営業と投資キャッシュフローを合計した「フリーキャッシュフロー」です。その会社の事業そのものから生み出されたキャッシュを表しますので、一時的なマイナスは仕方がないでしょうが、連続するマイナスは注意が必要です。

事例研究:粉飾の兆候を見抜く

その過程で紹介した粉飾の兆候を見抜くための決算書の読み方の工夫として、まず損益計算書の売上で会社の規模を把握し、利益で赤字になっていないかをチェックします。次に大まかでかまわないので、営業・投資・財務・フリーキャッシュフローがプラスかマイナスかチェックします。特に営業キャッシュフローとフリーキャッシュフローがマイナスなら気にしておきましょう。

その次に分析表を見て、収益性、効率性、安全性で悪い点はどこかを把握します。分析表で同業他社と比較しておかしな点はないか確認します。

最後に貸借対照表です。分析表までで営業取引面の異常値が確認できているはずなので、その他の項目の絶対値をチェックして異常値を見つけていきます。

まとめ

最後に中小企業の財務分析で注意すべきポイントをおさらいします。

・債務超過であっても、役員借入金はないか

・借入金の返済能力を判断する

・経常利益が100万円前後と少なくても、役員報酬は確保しているのか

・分析比率を俯瞰して異常値はないか

・キャッシュフローの状況に注意を払い、利益の本質を見極める

TDBカレッジでは決算書に関連するコラムも数多く用意していますので、ご覧ください。

財務分析に役立つデータ・資料

・全国企業財務分析統計

「収益性」、「効率性」、「安定性・流動性」、「成長性・生産性」、「採算性」を 示す56の財務比率項目を産業(業種)別・規模別に算出

・TDBキャッシュフロー分析統計

キャッシュフローの解説とポイント、キャッシュフロー分析による調査報告書の見方と事例紹介、全国企業のキャッシュフロー集計など

・信用調査報告書

気になる企業の財務諸表分析を掲載