景気の現状を的確に素早く捉える ~景気のミカタ~

2020.08.20

今回の景気のミカタは、国内景気のトレンドからの乖離がリーマン・ショック時以上の規模になっていることを述べ、景気動向の的確で素早い把握がこれまで以上に重要となっていることに焦点をあてています。

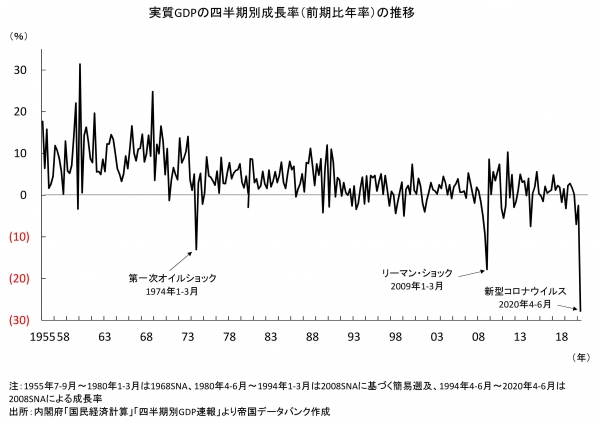

2020年4~6月期の実質GDPは戦後最大のマイナス成長を記録

図表1:実質GDPの四半期別成長率(前期比年率)の推移

新型コロナウイルスの感染拡大を受けた緊急事態宣言などで個人消費(同28.9%減)が大きく落ち込んだほか、世界的な感染の広がりでヒトやモノの行き来が急減し、輸出(同56.0%減)も戦後最大の下落となりました。

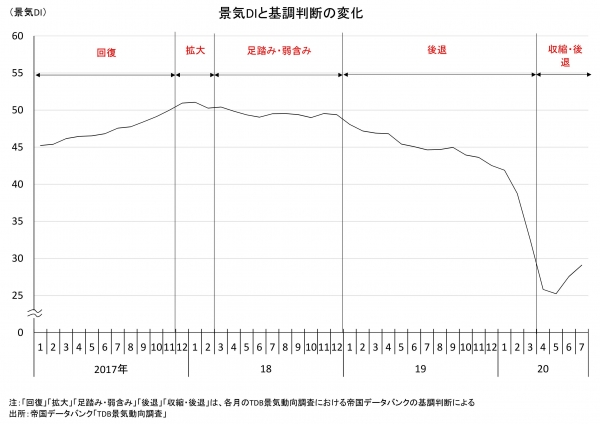

政府、景気の山が2018年10月だったと暫定的に認定

景気循環(変動)は、景気拡張局面のピークが山、後退局面のボトムが谷となり、谷から谷までが1つの循環となります。具体的には、景気循環は、谷から出発して回復→拡大→(山)→後退→収縮→(谷)→回復と変遷します。

第二次世界大戦後、日本の景気は15回の循環を経て、現在は第16循環の最中にあります。第16循環は2012年11月を谷としており、今回景気の山が2018年10月と認定されたことで、アベノミクス景気は71カ月間続いたことになりました。これは、2008年2月まで73カ月続いた「いざなみ景気」に次いで戦後2番目に長い拡張期間です。

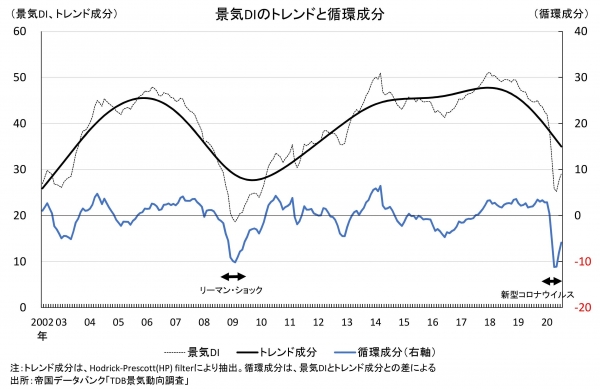

国内景気はトレンドから大きく下方に乖離、リーマン・ショック以上の規模に

図表2:景気DIのトレンドと循環成分

帝国データバンク「TDB景気動向調査」では、企業の景況感を示す景気DIについて、データをトレンド成分と循環成分に分解する手法としてホドリック=プレスコット・フィルター(Hodrick-Prescott filter:HPフィルター[1])を用いた景気分析を行っています(図表2)。2002年以降の景気変動をトレンドからみると、国内景気は2018年1月頃にはピークに向かう動きを示しつつ、足踏み状態を経て、現在は後退局面に入っていることが分かります。また、2020年3月頃から新型コロナウイルスにともなう急激な景況感の悪化はトレンドから大きく下方に乖離しており、その規模は2008年9月に発生したリーマン・ショックを超えていることが示唆されています。

図表3:景気DIと基調判断の変化

景気動向の的確で素早い把握が一段と重要に

今後はペントアップ需要(抑制されていた需要)の顕在化とともに、多様な働き方や新しい生活様式への対応による新規需要の創出がプラスに働くことが期待されます。しかし、新型コロナウイルスの感染再拡大により経済活動が再び停滞することは最大の下振れリスクであり、これまで以上に景気動向の的確で素早い把握が重要となってきます。

[1] Hodrick, Robert J. and Edward C. Prescott, “Postwar U.S. Business Cycles: An Empirical Investigation,” Journal of Money, Credit and Banking, 29(1), 1997, pp.1-16

執筆:情報統括部 産業情報分析課 窪田 剛士

景気動向調査からのお知らせ

【YouTube】TDB景気動向チャンネル

【Twitter】TDB景気動向[公式]

■景気動向調査モニターへのご協力のお願い

本コラムシリーズで紹介する景気DIや見通しは、ビジネスを展開する企業の皆さまの声の集まりです。

マスコミ各社や関連省庁など広く社会に発信しています調査結果は、国会審議等でも取り上げられ、政府や官公庁など政策立案にも生かされています。

景気動向調査に回答して、皆さまの声を日本経済に反映してみませんか?

景気動向調査のモニター登録はこちら

https://h096.tdb.co.jp/mypage/regist/bTgT3RTg3sgg3TdBF