【ウェビナーレポート】海外報告書の読み方~アメリカ編~

2020.08.19

現在はコロナ禍の影響が大きく表れていますが、次第に経済活動の再開が視野に入ってくるとアメリカからの問い合わせも発生すると思われます。本ウェビナーはアメリカからの取引が再開した時に備えるため、アメリカの商習慣や文化の違いを説明し、アメリカ企業のことを理解するために有効なアメリカの調査報告書を読み解くポイントを解説していきます。

■担当講師

営業企画部 マーケティング課 岡田 明

アメリカの商習慣・日本との違い

アメリカでは商習慣として信用調査に協力とするといった考え方がありません。信用調査は、日本ですと弊社のような信用調査会社が調査先に対して取材許可をいただき、実際に訪問取材をします。それに加えて、決算書を提出していただくことなどが商習慣として日本では根付いています。しかし、アメリカでは、調査員が調査先に対して電話しても、強制的に答える必要のない調査に対して協力はいただけません。調査員がインタビューしたいと電話しても、「うちは何も答えられない」と断られてしまうケースが大半です。

また、日本では一件あたり3万円程度で現地訪問してインタビューまでしていると説明すると、物理的な距離が離れていることが多いアメリカの人にはとても驚かれます。

日本にはないアメリカの商習慣の一つにトレードレファレンス、日本語で言う取引照会があります。

例えば、近い将来ビジネスを考えている会社の取引先に対して、現在どのような取引をしているのか、取引量、製品・サービスの品質等を、ビジネスをする前に照会するということがアメリカでは一般的に行われています。

このような商習慣が違うことに加え、アメリカの調査報告書には支払履歴や抵当権情報、税金滞納といった日本と異なる情報が利用可能であることを後ほどご説明します。

信用調査報告書における日本とアメリカの違い

図表1 日本とアメリカの違い

訪問調査をしている日本とは異なり、アメリカでの調査方法は利用可能な情報の取得と電話でのインタビューです。電話をかけて、その会社が運営されているのか、営業実態があるかを確認します。まさに現在のようなコロナ禍においては、営業実態の確認はクレジットレポートの肝になる部分とも言え、海外調査において重要性が増しています。

弊社の日本企業の信用調査報告書には、経営者の項目の中に人物像やゴルフなど趣味などプライベートな情報まで記載されていますが、アメリカでは個人的な情報は信用調査の項目にはなく、名前のみの記載という違いがあります。

アメリカと日本で最も異なるのは、業績や決算書の開示です。アメリカの未上場企業では開示義務が無いことを理由に、業績や決算書は開示されないケースがほとんどです。

また、日本の方に意外と思われるのが取引先情報です。

日本では取引先情報が開示されないケースもありますが、アメリカでは仕入先・販売先情報は機密情報とされています。仮に調査先の従業員がABC社から仕入れている、XYZ社に販売しているといった情報を明かしたとすると、その従業員が会社から訴えられるリスクがあります。そのような背景があるため、調査においても取引先は開示されません。補足ですが、海外ではアメリカのみならず取引先を調べることは日本と異なり一般的に難しいです。

その他、法律の違いとして、アメリカでは商取引において不動産には抵当権設定ができず、担保設定できるのは動産に対してのみです。また、動産は現物だけではなく、将来的に発生する債権や取得する資産についても権利が生じることは日本と異なる点です。例えば将来的に発生する売掛金や取得設備も担保対象として設定可能です。

アメリカの与信管理担当者

また、債権回収が許認可業務である日本では債権回収を外部に依頼するハードルは高いですが、アメリカでは売掛金の回収や管理をアウトソースするなど、債権管理や回収管理業務で外部委託は一般的に行われています。

アメリカにおける支払情報とは

支払情報には、期日までに遅れ無く支払いされているか、支払いが遅れているものには遅延日数が記載されています。ただし、対象企業のその月のすべての支払いが記載されているわけではありませんので、支払傾向を見るための参考としていただきたいです。

支払傾向の見方としては、その月の支払残高やどの程度の遅れが生じているか、月別、四半期の支払傾向から読み解きます。ポイントは、支払遅延が常態化していないか、急激に債務残高が増えていないか、カレントの割合が著しく減少していないか等に注意しましょう。

アメリカでは、小切手の記載ミスや金融機関での送金が許可されない、営業と経理の連携ミス、営業の支払申請漏れなど、期日通りに支払いがされないことが日本に比べると起こりやすいです。また、リマインドしないと支払われないということも発生します。

UCC(抵当権設定状況)

図表2 UCCの用語説明

クレジットレポートの中では、まずCautionary UCCs(=注意すべきUCC)の記載がないか注意しましょう。具体的には、現金や売掛金など換金性の高い資産に対して抵当権が設定されているものや、反復的に発生する取引の将来発生債権などに対してUCCが設定されている場合は、中身を確認する必要があるでしょう。

UCCで見るべきポイントの2つ目はSecured Party(セキュアード・パーティー)で、意味合いは日本語の抵当権者に近いです。また、Collateral(コラテラル)が担保の対象資産を指しています。

セキュアード・パーティーは先取特権のような差し押さえる権利から、資産配当の優先順位など州によって多少の違いはあるものの、商品の差押え権利や破綻時に商品の返送が不要など様々な権利があります。このようなセキュアード・パーティーが持つ権利のすべてを確認することは実務上難しいため、まずはセキュアード・パーティーに対象企業との関連・関係が見えない企業が入っていないかをチェックすることからはじめましょう。通常、金融機関から融資を受けている場合、セキュアード・パーティーに金融機関が入りますが、事業上全く調査先との関係がない、関係性が見えないような企業が入っている場合は要注意です。

輸出入ライセンスについても確認し、貿易資格があることが把握できたら、次に確認するのは税関信用格付です。これは、税関が付与する3段階の格付けで、輸出入に関する関連規則の遵守や、税の徴収機関を含む関連行政機関からの業務違反の指摘有無などにより格付けされるものですので、信用判断の参考にしてください。

ニュース、メディア情報

なお、2020年4月から、この欄に「新型コロナウイルス感染症の影響」が記載されるようになりました。業界状況、地域状況について、影響が大きいか小さいかが記載されます。影響が大きい業界は、日本と同じく小売業や観光、飲食業界などです。地域状況は、その企業の営業住所に該当する地域の状況や、輸出入を行う国の状況、製品の販売エリアの状況を加味して評価しています。

続いて訴訟記録です。直近3年間の訴訟記録が見つかった場合に、その概要が掲載されます。アメリカにおけるニュースについてご紹介します。企業は破綻する前に、法的整理を準備中やリストラの準備中、スポンサーを交渉中など、信用不安情報が報道されるケースがあります。最近の例では、レンタカー大手のHertzがチャプター11を申請しましたが、Hertzが申請を準備中かと報道されていたのは、申請よりも1カ月以上前のことでした。このように、法的申請の準備段階で報道が出る事がありますので、アメリカの調査報告書には最近のニュース記事を最大3つまで載せるようにしています。

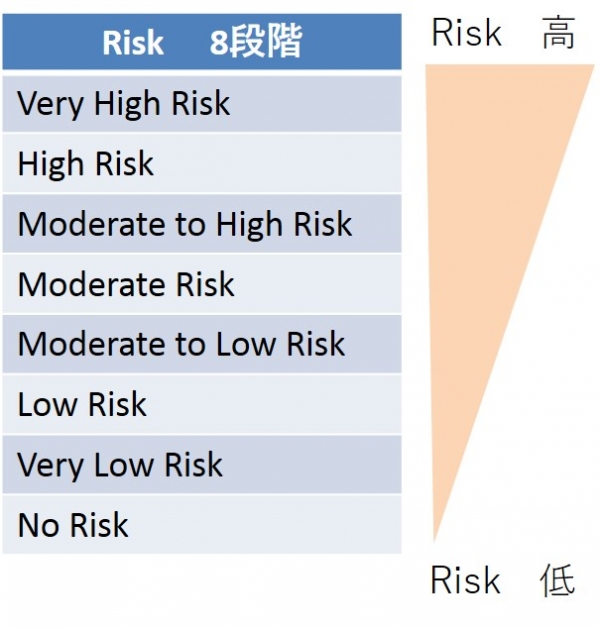

支払能力

評価とガイドライン(与信限度額)

図表3 リスク図

このリスクは、支払傾向や抵当権の設定状況、電話インタビューの結果など得られた情報を総合的に判断して調査会社が結論として出しています。

調査先とビジネスする場合、いくらまでの取引をしてよいかの目安であるガイドラインには、具体的に調査先企業がいくらの支払実績があるか、最近の支払い傾向や支払遅延の有無などを総合的に判断して出しています。

ただし、支払情報は調査先のすべての情報が記載されているわけではありませんので、あくまでも与信限度は参考としてお考えください。

まとめとしまして、アメリカと日本では商習慣や利用可能な情報は異なりますので、アメリカから問い合わせや商談が発生した場合には、ぜひ海外調査を利用して日本から相手企業の調査をしていただきたいです。そして、調査報告書を受領しましたら、評価やガイドラインだけで判断するのではなく、結論に至るまでの支払情報や抵当権の設定状況など根拠を踏まえて読んでいただければ幸いです。今後、海外からの問い合わせが発生した際には、帝国データバンクの海外調査をぜひご利用ください。

■海外信用調査報告書

・アメリカ調査報告書サンプル

https://www.tdb.co.jp/lineup/pdf/samp_usa.pdf

・海外信用調査報告書の詳細

https://www.tdb.co.jp/lineup/overseas/index.html