Time is Money ~時間価値を考えた投資の意思決定~

2021.02.24

2回目の緊急事態宣言も延長が決まり、ウッドワーク社の出社率の制限も、継続されることになった。経理課のワーママ児島麻耶にとって、朝の時間と言えば、朝食準備と息子のご機嫌をとりながらの身支度を済ませたら、全速力で自転車をこいで保育園に送ってから駅に向かうという、まさに分刻みの慌ただしいのが当たり前だった。それが、在宅勤務が導入されてから通勤時間の1時間が省略できるようになると、随分とゆとりが生まれた。今朝は保育園まで息子と手をつないで歩き、道ばたの風景に目を向けながら色んな話しをすることができた。「Time is Money」というように、時間はとても大切だなぁ・・・麻耶はそんなことを考えながら、穏やかな気持ちで帰宅した。

「おかえり~。優太は今日も機嫌よく行った?」

部屋に入ると、同じく在宅勤務継続中の夫・健太の声がした。

「ただいま。大好きな先生を見つけて駆け寄っていったわよ」

そう言いながら、麻耶は勤務開始の報告メールを作成した。こうして夫婦2人で仕事をするのにも慣れたなぁと思い、ふと健太の方を見ると、何やら難しい顔をして唸っている。

「どうしたの?そんな難しい顔をして?」

見るに見かねた麻耶が、思わず健太に声をかけた。

「あ、そんな難しい顔してる?いやー実は、いつもの担当者が休みで、急遽代わりに資料を作ることになったんだけど・・・普段やっていないし、わっかんないんだよ。キュムラティブディスカウントキャッシュフローってどうやって求めればいいんだ?と思って。あ、麻耶、もしかして分かる?」

「ディスカウントは割引だけど、キュメラ・・・何?その恐竜みたいな名前?」

「恐竜じゃないよ、優太に影響されすぎ(笑) “cumulative”、累積とか累計とかって意味だけど」

「累計・・・それって、単純に時間価値を考慮して合計すればいいんじゃないの?」

「そうそう、それってどういう計算になるの?各年度の将来キャッシュフローの見積もりは計算が終わっているんだけど、そこからどう計算するのかがわからないんだ。上司には、単純な合計と投資額を比較するんじゃなくて、時間価値を考慮に入れろと言われたんだけど、どういうこと?」

どうやら健太の会社では、プロジェクトへの新規投資を検討しているらしい。そのプロジェクトで、将来いくらのリターンが見込めるかについて、キャッシュフローの見積もりが終わっているようだ。

「それならいける!」と麻耶は心の中でガッツポーズをした。昨日、麻耶がExcelのグラフ作成に苦戦していたところ、健太に「そんなのもできないのか!うそだろ?」と言われたのが、よほど悔しかったのだ。

「いい?時間には価値があるのよ。例えば健太、今100万円もらうのと、10年後に100万円もらうの、どっちが欲しい?」

「そりゃぁ、今の100万だな」

「そうでしょ?今100万もらって、銀行に貯金すれば、10年間でいくらかは利息がつくものね。今は金利がとても低いから、微々たるものでしょうけど。つまり、裏を返すと、10年後の100万円は今の100万円より安いということよ」

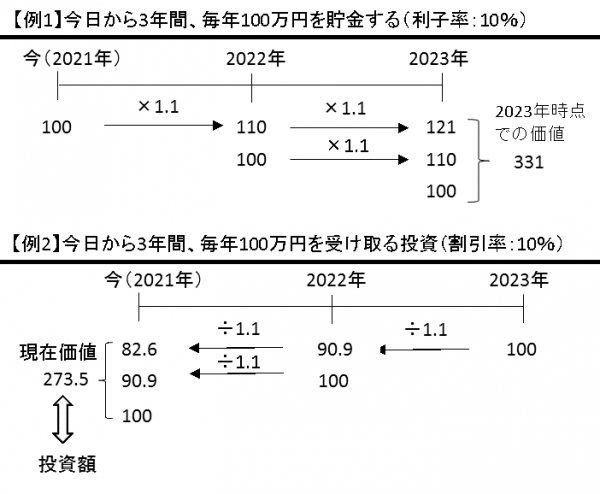

そう言いながら、麻耶は紙とペンを取り出して、簡単な図を描いた。

例

「うん、なるほど・・・ということは、再来年の121万円が今の100万円ということか・・・」

「そうそう!だから、毎年のキャッシュフローの見積もりが終わっているなら、今から何年経っているかを数えて、1年経っていれば÷1.1をする、2年経っていれば÷1.1をしてさらに÷1.1をする・・・というのを各年度で繰り返す。その合計が、今時点での投資価値ということになるから、投資額を比較して、投資額より大きければ投資するという判断になるわね!ところで、さっきの例だと10%だったけど、利子率、つまり割引率は決まっているの?借入の場合の利息や社債の利息、自己資本で調達するなら配当金なんかを考慮することになるけど・・・?」

「割引率は指示された数パターンでシミュレーションするんだけど、なるほど、そういう意味合いだったのか。よし!わかったぞ!こうして、こうして・・・できた!」と、健太は慣れた手つきでExcelを操作し、あっという間に計算を済ませ、しばらく表を眺めた後、何かに気付いてつぶやいた。

「ということは・・・同じ金額でも、時間が経つほど価値が低くなるということか。プロジェクト全体で得られる金額が同じなら、最初にたくさん儲けられる方がいいってことだな?まさにTime Is Moneyだ」

「そう、Time Is Moneyなのよ!・・・さて、私も健太に負けずがんばろう!集中、集中!!」

麻耶は、健太の気付きから半ば強引にマイホームへの投資話に結びつけようとしたが、やめておいた。そんなことより、早く仕事を終わらせて優太を迎えに行ってあげよう。早く迎えにいったときの優太の笑顔には、今の麻耶にとって利子以上の価値があるのだ。

投資意思決定の手法ー正味現在価値法(NPV法:Net Present Value method)

正味現在価値=年々のキャッシュフローの割引現在価値合計-投資額の現在価値合計 で算定し、

正味現在価値がプラスならば投資案を採用となります。また、複数の投資案があった場合には、正味現在価値が大きい方を有利と判断します。投資や企業買収に関わらなければあまり接点がないかもしれませんが、長引くコロナ禍を乗り切るために、新たな投資判断を求められるケースもあるかもしれません。キャッシュフローや資本コストの見積もりが必要ですが、時間価値を考慮する有効な考え方です。キャッシュフローの応用知識として知っておくと良いでしょう。

◆関連コラム

「キャッシュフロー・マージン」「有利子負債返済能力」「DCF法」に関して、計算式などをふまえ説明をしています。ポイントを押さえて理解を進めていきましょう。