「老後2,000万円不足」問題のその後と家計消費への影響~景気のミカタ~

2021.06.18

今回の景気のミカタは、2年前に大きな話題となった「老後2,000万円不足」問題に対する捉え方やその後の動向などとともに、新型コロナショック下における高齢夫婦無職世帯の家計消費支出について焦点をあてています。

「老後2,000万円不足」問題は「老後55万円不足」問題へ

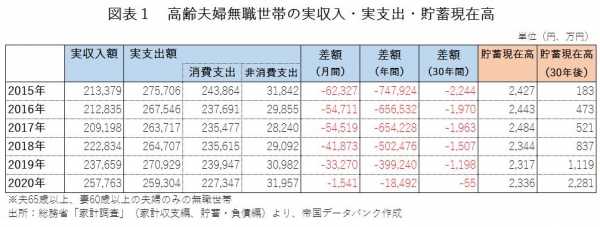

図表1:高齢夫婦無職世帯の実収入・実支出・貯蓄現在高

この2,000万円不足という金額の根拠は、総務省「家計調査」に記載の「高齢夫婦無職世帯」[2]の家計収支がベースとなっています。2017年の毎月の実収入額と実支出額を比較し、その差額を30年間分に引き延ばして計算したものでした。

この問題については、これまでにさまざまなメディア・媒体等でも指摘されています[3]。金融庁の報告書では、毎月5万4,519円の"赤字[4]"となっていることから、老後は金融資産から「30年で約2,000万円の取り崩しが必要になる」と記述されていました。

それでは、直近2020年の不足額はいくらになるのでしょうか。当時と同様の方法で計算した結果が図表1のとおりです。これをみると、実収入額25万7,763円に対して実支出額は25万9,304円であり、毎月1,541円の"赤字"、30年間では55万円の不足となります。つまり「老後2,000万円不足」問題はわずか3年で「老後55万円不足」問題へと変わっていたのです。

2020年の特殊事情が家計収支に大きく影響

実収入では、すべての国民を対象とした特別定額給付金の支給が影響しました。また、実支出では、直接税などの非消費支出が増加した一方、消費支出は前年比で5.3%減少しています。特に、新型コロナウイルスの感染拡大防止のため外出自粛が要請されたなかで、外食費(同▲36.6%)や宿泊費(同▲54.3%)、パック旅行費(同▲69.1%)などは、家計支出を減少させる要因となりました。こうしたことが高齢夫婦無職世帯の家計収支に大きく影響したと言えるでしょう。

しかし、このような特殊事情が今後も当てはまるとは考えにくいです。多くの人は、この2020年の計算結果をもとに「老後を生きるために55万円の貯蓄が必要だ」とは考えないでしょう。それは2017年でも同様ですので、この計算によって「老後2,000万円不足」と言うのは無理があるのです。

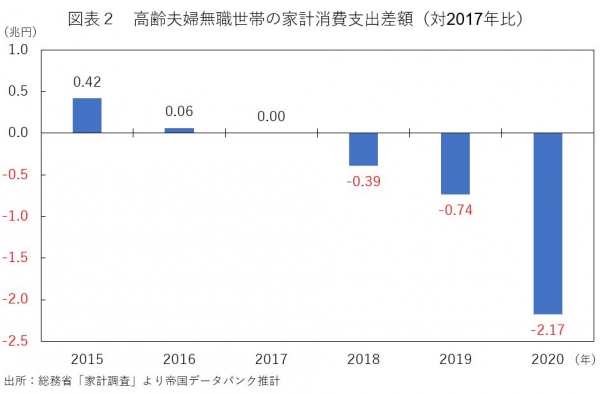

2020年の家計消費支出、高齢夫婦無職世帯で2017年より約2兆1,700億円押し下げ

図表2:高齢夫婦無職世帯の家計消費支出差額(対2017年比)

「2017年において、平均2,484万円の貯蓄があり、年金等で毎月21万円の収入がある高齢夫婦無職世帯は、貯蓄から毎月5.5万円を取り崩しながら生活をしていました。このペースで30年間暮らしていくと、取り崩す貯蓄額は約1,963万円になります」ということです[6]。

他方で、2018年の家計収支のペースだと、貯蓄額2,344万円に対して、30年間で取り崩す額は1,507万円になります。さらに2019年はそれぞれ2,317万円、1,198万円、2020年は同じく2,336万円、55万円です。この貯蓄額と取り崩し額の差は30年後に残る貯蓄額ということになります。

2015年はこの差があまりなく、30年間で貯蓄を使い切る家計収支でした。それに対して、2016年や2017年は30年後に約500万円、2018年は約800万円、2019年は約1,100万円、2020年は約2,300万円が残る計算です。

もちろん人生100年時代を踏まえて、65歳から30年を超えて長生きするリスクに備えるために残しているとも解釈できるでしょう。しかし、2019年のペースだと貯蓄額を使い切るのにおよそ58年程度かかります。また、この間にどちらかが死別し、高齢単身世帯になるとさらに長い期間をかけて貯蓄を取り崩していくことになるのです。

この差額が生じる要因は多種多様にありますが、差が大きいほど一国全体の家計消費支出を下押しすることにつながります。単純計算ではあるものの、2017年と比べて高齢夫婦無職世帯だけで家計消費支出が2019年に約7,400億円、2020年に約2兆1,700億円押し下げられたことになります(図表2)。

この騒動は、数字が独り歩きすることの怖さを示す典型例ではないでしょうか。現在でも一部で「老後2,000万円不足」などの見出しが使われます。しかし、こうした不安を喚起する情報に惑わされないことが重要でしょう。老後のライフスタイルは自らの資産と収入に合わせて、決めていくことが大切です。そのための準備は、現役時代から始めていくべきではないでしょうか。

[1] 金融庁、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」、2019年6月3日

[2] 高齢夫婦無職世帯は、夫65歳以上、妻60歳以上の夫婦のみからなる無職の世帯のこと。

[3] 例えば、TDB景気動向調査の担当者によるコラム「『老後2,000万円不足』騒動の捉え方」(2019年7月3日、https://www.tdb-di.com/posts/2019/07/col2019070301.php)など参照。

[4] 家計調査の平均収入と平均支出の差額には「不足」という意味を持たないことは、[3]のコラム

でも指摘しています。

[5] 貯蓄現在高は、高齢夫婦無職世帯の数字を記載しています。なお、金融庁の報告書では高齢無職世帯(世帯主が60歳以上で無職の世帯)の数字を用いていることに注意。

[6] この期間に貯蓄から得られる利子所得などは計算に含めていません。

執筆:情報統括部 産業情報分析課 窪田 剛士

景気動向調査からのお知らせ

【YouTube】TDB景気動向チャンネル

【Twitter】TDB景気動向[公式]

■景気動向調査モニターへのご協力のお願い

本コラムシリーズで紹介する景気DIや見通しは、ビジネスを展開する企業の皆さまの声の集まりです。

マスコミ各社や関連省庁など広く社会に発信しています調査結果は、国会審議等でも取り上げられ、政府や官公庁など政策立案にも生かされています。

景気動向調査に回答して、皆さまの声を日本経済に反映してみませんか?

景気動向調査のモニター登録はこちら

https://h096.tdb.co.jp/mypage/regist/bTgT3RTg3sgg3TdBF