【レポート】決算書の見方 ~初心者のための財務分析入門~

2019.11.28

本セミナーでは、講師の解説に加えて、実際の決算書を用いたワークを交えて取引相手として良い会社かどうかの判断を行っていきます。一口に良い会社と言っても色々な基準がありますが、ここではお金をしっかり払っていける会社かどうかを見分けるための基礎知識を取り上げています。

決算書とは?

以下の5つの報告書から構成され、「会社の成績表」とも言われます。

・貸借対照表

・損益計算書

・株主資本等変動計算書

・キャッシュフロー計算書

・個別注記表

本セミナーでは特に「貸借対照表」「損益計算書」の2つを中心に説明しています。

損益計算書…「一定期間」でいくら売ったのか、そして儲けたのかがわかる帳票

貸借対照表…「決算日」に持っている資産や借金の状況を示した帳票

損益計算書で一定期間の利益を計算し、貸借対照表にその分が蓄積されるという形で連動しています。取引相手として良い会社かどうか判断する際には比率を用いた財務分析を行うと他社や業界平均値と比較しやすく、より違いがはっきりわかります。「損益計算書」「貸借対照表」を見る上で重要な比率も紹介しますので、ぜひ算出して活用してみてください。

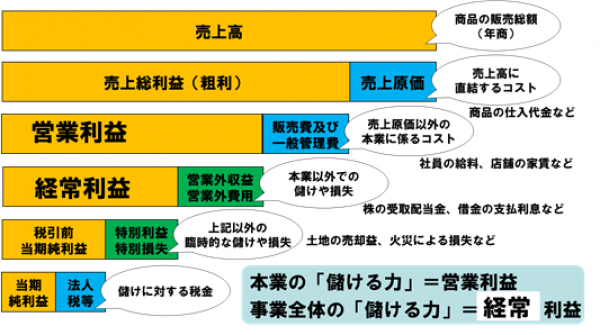

損益計算書で売上高と利益をチェック!

・売上高

・売上総利益(粗利益)

・営業利益

・経常利益

・税引前当期純利益

・税引後当期純利益

売上高をみると、事業がどれぐらいの規模なのかがわかります。ただ、売上が大きいだけではなく、儲かっていることも大事ですので会社の儲ける力を利益の項目で確認します。売上から始まって、性質によって分類したコストなどを、売上とつながりが深い順番で加減して、5つの利益が表示されます。すべての利益がプラス、つまり儲けている状態となっていることがベストですが、そうではないケースでは、どの段階で損失となっているか確認すると良いでしょう。

5つの利益項目がありますが、その中でも「経常利益」がよく重要視されます。特別な理由の儲けや損失は毎年発生するものではないので、これを考慮する前、かつ、本業以外の収益やコストも含めた会社の事業全体の収益力を見ることができるのが「経常利益」だからです。また、収益力を比べて見るために有効な比率が「経常利益率」です。経常利益が売上のどれくらいの割合にあたるかを示しています。次の式で求めることができ、値が大きいほうが良い比率です。

経常利益率(%)=経常利益÷売上高×100

売上高:1,000億円、経常利益:50億円のA会社、売上高:600億円、経常利益:60億円のB会社の場合、上の式に当てはめると経常利益率はそれぞれ以下のようになります。

A社:50億円÷1,000億円×100=5%

B社:60億÷600億円×100=10%

経常利益率で比べてみると、売上高が大きくても儲ける力の弱い会社というのもあります。A社とB社の売上高を比べるとA社の方が大きいですが、経常利益、経常利益率を比べるとB社の方がよい数値ですので、B社の方が儲ける力の大きい会社と言えます。損益計算書では、経常利益率を算出して儲ける力をしっかり確認しましょう。

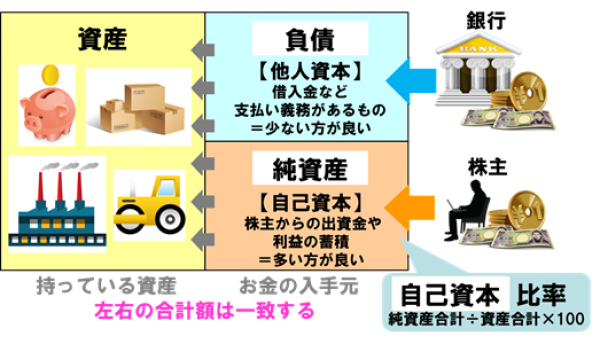

貸借対照表で決算時点の資産・負債をチェック

会社が銀行から借りた場合、右側上段は負債に該当します。また、株を発行して株主から出資してもらった場合は純資産となります。この負債と純資産の差は、「お金を返す義務があるかどうか」という点です。返済の義務がある負債は他人のお金ということで「他人資本」と呼び、純資産は返さなくてもよい自分のお金ということから「自己資本」と呼びます。

当然、「自己資本」から多くお金を持ってきている方が安全な企業という見方ができます。これを比率で表現したものが「自己資本比率」であり、以下の式で求められます。

自己資本比率(%)=純資産÷総資産×100

資産全体の何割を自己資本で支えているかという比率で、自己資本比率が高いか低いかは、貸借対照表では最も注目すべきポイントのひとつです。

比較することが財務分析の肝

財務分析をする際は同業種であるA社とB社、そして業界平均値と比較すると、良い会社を判別する助けになります。1社の決算書数字だけをみて財務分析ができるレベルというのは容易な事ではありません。ライバル会社の決算書が手元にあればそれと比較するというのも有効ですが、入手が難しい場合は、業界平均と比べる手段もあるでしょう。業界平均と比べたり、自社の過去期と比べたりすることで良否判断に繋げていくと良いでしょう。損益計算書、貸借対照表を客観的に分析するための比率として、「経常利益率」「自己資本比率」「流動比率」を紹介しました。この比率をライバル会社や業界平均値、経年の数値と比較してみましょう。

定性情報の重要性

・科目の背景はわからない

・決算後の今の状況はわからない

・決算書数値に表れない情報(定性情報)はわからない

このような限界を知らずに財務分析だけをうのみにしてしまうと思わぬ落とし穴に落ちてしまうかもしれません。実際に、その会社を見て、聞いて、感じ取らないと背景がわからない部分が多く、情報としてつかみにくいものです。帝国データバンクが提供する信用調査報告書は決算書から得た定量情報と現地に赴いて調査した定性情報が盛り込まれていますので、取引先の判断に是非ご利用ください。

まとめ

・貸借対照表は自己資本の大きさを確認

・業界平均・経年比較などから良否を判断

・決算書以外の定性情報も収集

以上のような良い会社を見分けるための基礎的な内容を扱っているのが「決算書の見方 ~初心者のための財務分析入門~」です。他にも一歩進んだ中級向けのセミナーである「中小企業の分析表を見るポイント」や「キャッシュフロー計算書を理解する」「業種別決算書の特徴をつかもう」も定期的に開催していますので、TDBカレッジをチェックしてください。

関連コラム

■vol.96 財務分析からわかること

■vol.105 決算書を見る力とは(前編)

■vol.106 決算書を見る力とは(後編)

[財務会計のイロハのイ]

■vol.16 損益計算書の構造

損益計算書の構造について、わかりやすく説明しています。基礎から学びたいという方に必見です。