収益認識基準で売上が変わる? ~本人と代理人~

2021.03.24

全国的に花粉が飛び始める季節になったが、新型コロナウイルス感染拡大防止のため、ウッドワーク社では本社の出社者がまばらな状態が続いている。そうした中、再び久しぶりに出社が重なった審査課の青山と経理課の木下が、ソーシャル・ディスタンスを守りながらリフレッシュルームで昼食をとっていた。

「青山さん、目が赤いですけど、寝不足ですか?」

「いやいや、おそらく花粉症ですね。これまで症状が出たことはなかったんですが、どうも今年になって目がかゆくてたまりません。木下さんも花粉症でしたよね?」

「そうですね。朝、飲み薬と花粉症専用の目薬を使っています。よく効くので、後で教えますよ」

「ありがとうございます。今まではひとごとだと思っていたので、ここまで辛いものとは思いませんでした。気合いではどうにもなりませんから、飛散量が多い日は全部テレワークにしたいくらいですよ」

「今は花粉が目に入らないようにするゴーグルのような眼鏡を使っている人も結構増えてきましたし、花粉症も市民権を得てきました。青山さんもゴーグル、意外と似合うかもしれませんよ」

「それは僕も見たことありますが、普段眼鏡をしない僕にはちょっとハードルが高いです・・・」

「花粉は強敵です!そのうち見た目よりも防御の実をとる選択を迫られるかもしれませんよ。私も薬はよく効いているのですが、少し眠気が強くなるので、仕事の効率ダウンをいかに回避するかを考えています」

「ダウンといえば!先日教えてもらった収益認識基準を適用したら、売上が大幅にダウンすることがあるそうですね」と、青山が急に赤い目を見開いた。

「ダウン」でそんなことを思い出す人は希有と思われるが、ともかくいつも通り会計の話題に入ったようだ。

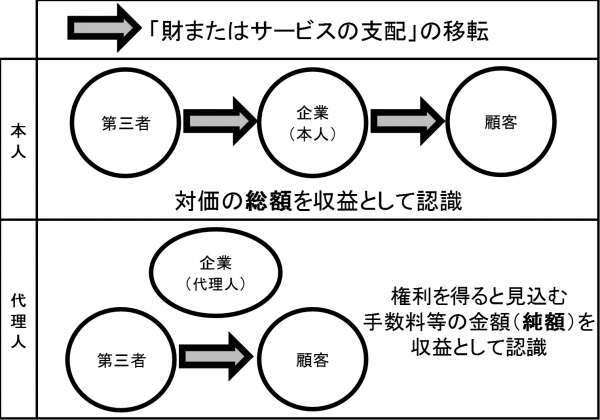

「それは『本人と代理人』の論点ですね。これも重要なポイントになりますよ」

そう言った木下は、ジャケットの内ポケットから収益認識の解説書をおもむろに取り出した。さすが、こちらも希有の人である。

「本人というのは、例えば自分で仕入れた商品をそのまま自分で売るようなことですね?代理人とは??」

「会計基準の用語を引用すると、他の当事者によって提供されるように企業が手配しているにすぎないとき、ということになりますが、イメージできますか?」

「商社取引を思い浮かべましたが、合っていますか?売り主を得意先に紹介して、商品は売り主から得意先に直接顧客に提供してもらって、自社は手数料収入を得ているという・・・。ウチでもよくありますが」

「正解です。当社の場合は、こういった取引の場合に手数料のみの純額計上をしていますので、収益認識基準を適用しても売上に変動はありません。ただ、今まで総額で計上していた場合は、純額計上に変更されることで売上がダウンすることになります」

「確かに、これまで総額か純額かの違いを意識することなく企業を比較していましたが、このルール変更の影響は大きいですね!結構前提が変わってしまいそうですが・・・」

「確かに売上への影響は大きくなりますが、総額でも純額でも最終的な利益には影響しませんから、冷静に見てください。本格的な適用はこれからなので正直、どのくらいの企業に影響が及ぶかは未知数ですけどね」

「商社取引の例えでしたが、代理人に該当するケースはほかにどのような取引があるんでしょうか?」

「そうですね、例えばテナント貸しをしている百貨店なんかはそうですね。テナントのお店の売上げを一旦回収して、そこからテナント料と手数料を差し引いて小売店に入金することもあるようです。この場合、百貨店が自ら商品を売っているわけではありませんから、代理人に該当することになります」

「どちらに該当するかを判断するポイントはあるのでしょうか?」

「商品等に対する支配、という観点ですかね。簡単に言うと、商品やサービスに対する責任や、在庫リスクを有しているか、そして価格を自由に変えられるか、ということですね」

「なるほど。さきほどの百貨店の例で言えば、商品の在庫管理や値付けのさじ加減はテナントの小売店が行うので、百貨店は第三者という扱いになるわけですね」

「そういえば青山さん、4月から審査課に新人が配属されるそうですじゃないですか。いきなり審査課というのも珍しいですが、花粉が辛いからと何でも新人に任せて代理人になってはダメですよ」

「大丈夫です!私が仕事の5ステップをしっかり教えますよ。もちろん、鼻水が垂れては貫禄がないですから、今のうちから花粉症対策の手を打っておきます!」

「大丈夫ですよ、青山さん。マスクで少しの間は粉飾できますから」

収益認識基準における「本人と代理人」

関連コラム

コラム内にも出てきました「収益認識の5ステップ」について説明しています。ぜひ復習も兼ねて確認してみてください。

■会計上の「利益」とは?|財務会計のイロハのイ

2021年4月から上場企業に対して始まる新しい収益認識基準を、家計簿に置き換えてわかりやすく説明しています。