【アンケートレポート】インボイス制度 対応状況についてのアンケート

2022.12.02

買手は仕入税額控除を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(適格請求書)の保存等が必要となります。今回は仕入先企業が適格請求書発行事業者であるかの確認をする買手の対応状況についてアンケートで聞きました。

実施期間:2022年11月1日~11月11日

回答数:458件

実施方法:Webアンケート形式

集計結果を以下に掲載します。(画像をクリックすると拡大します)

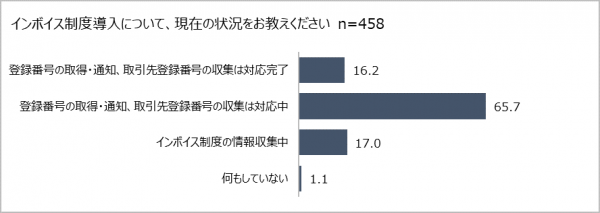

インボイス制度導入について、現在の状況をお教えください

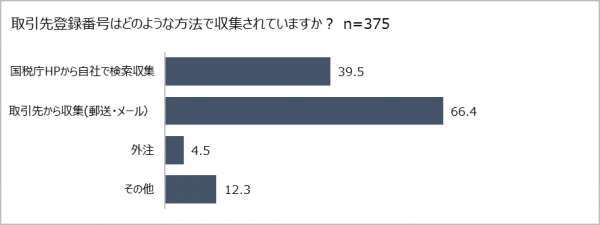

取引先登録番号はどのような方法で収集されていますか

「その他」回答としては、『自社システムへ入力してもらう』『会計事務所・税理士に依頼』『TKCのソフトを利用』などがありました。

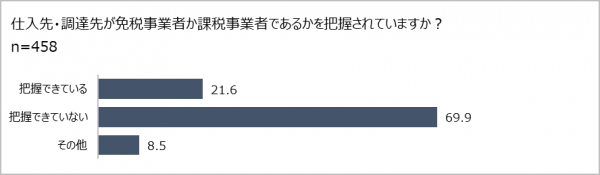

仕入先・調達先が免税事業者であるかを把握されていますか

免税事業者とは、消費税の課税期間に係る基準期間において、課税売上高が1,000万円に満たない事業者で、主に個人事業主や小規模事業者が該当します。買手としては、免税事業者との間で取引を行うと、消費税の納税を免除できないため、課税事業者との取引を行う事業者が増加することも考えられます。

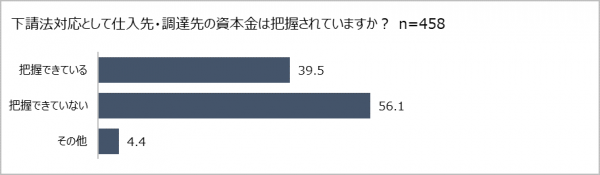

下請法対応として、仕入先・調達先の資本金は把握されていますか

仕入先・調達先が下請法上の下請事業者に該当するか否かを判断する資本金の把握状況を聞いたところ、「把握できている」は39.5%でした。

本コラムの内容を引用する場合は、以下のように出典の明記をお願いします。

出典:帝国データバンク 2022年11月 インボイス制度 対応状況

関連資料

調達・管理部門に求められる「インボイス制度」「内部統制」「下請代金支払遅延等防止法(下請法)」の対応と課題、解決策についてまとめています。