商業登記|調査報告書から学ぶビジネス教養

2023.07.06

【登記・役員・大株主 欄:登記】

今回は「商業登記」についてです。商業登記は、権利・信用の維持・明確化を行い、取引の安全と円滑化を図るために存在します。弊社が行う信用調査においても商業登記を必ず確認しており、与信管理にも活用できる情報ですので、確認すべきポイントを解説します。

商業登記とは

商業登記の効力

一方で、商業登記に記載された情報を元に行った取引は、たとえ記載された情報が事実でなかった場合でも、これを知らない善意の第三者に主張することはできません。例えば、既に退任した前代表取締役が、法人として取引してしまったとしても、退任登記を行っていない場合は、会社としては当該取引に対する責任を負うことになります。これを「公信力」といいます。このように、商業登記を行うことで、企業は登記内容を主張する権利と、登記内容に対する責任が発生します。

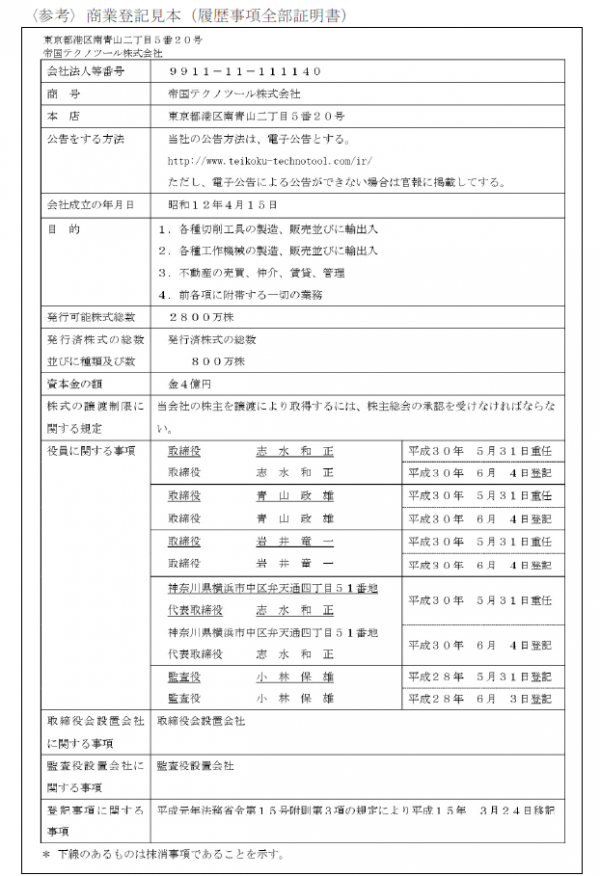

商業登記の構成(記載内容)

イメージ

【区分】

記載内容

【商号区】

会社の商号、本社所在地、公示方法、会社設立年月日

【目的区】

事業内容

【株式・資本区】

発可能株式総数、発行済株式の総数並びに種類及び数、資本金額、株式の譲渡宣言に関する規定

【役員区】

取締役及び監査役の氏名と代表取締役の住所・氏名

【役員責任区】

取締役や監査役の責任の軽減や免除、社外取締役の会社に対する責任の制限に関する規定、取締役等の会社に対する責任の免除に関する規定など

【登記記録区】

登記記録の事由、年月日

・新設設立、組織変更(有限会社⇔株式会社)の場合

・会社の本店所在地を管轄の法務局外から移転した場合

・新設合併によって設立した場合

・コンピューター化により従前のブック式の登記簿から移記した場合

・登記用紙を閉鎖した事由及び年月日、登記用紙を復活した事由及び年月日

商業登記の入手方法

与信管理における商業登記の確認ポイント

① 商号区

【商号】

故意に有名企業に類似した商業を社名として使い、関連企業のふりをして取引を誘導する企業もあります。怪しげな企業ほど分不相応な商号をつけたがるので注意しましょう。

【本店移転】

本店移転を何度も繰り返している場合は取り込み詐欺に使用されている可能性があります。特に管轄外の法務局からの移転は、ペーパーカンパニーであった過去の実態を隠そうとしている場合があります。移転前法務局に過去の商号変更、代表者変更などの履歴が記載されていることがありますので、「胡散臭さ」を感じる会社であれば、閉鎖簿で過去を確認するとよいでしょう。

② 目的区

【不自然な目的】

法人における事業の目的は、設立時に決まっています。事業拡大の可能性を考えて多くを登記する場合もありますが、目的が数十種類も記載されており、記載内容それぞれに関連性がない場合や、過去に大幅な目的の変更を行っている場合は注意が必要です。

③ 株式・資本区

【少額な資本増加】

少額の現物出資によって実態を伴わない資本増加の登記を行うことができます。500万円程度の少額な資本増加を頻繁に行っている場合は、資本金に該当する財産が実際には存在していない場合があります。

④ 役員区

【取締役の解任】

代表取締役は取締役会決議、取締役は株主総会決議を経て解任されますが、いずれも解任される側の意思は考慮されません。特に中小・零細企業の同族経営では、創業者の相続が絡むなど経営権の奪い合いが起こり、経営方針や主導権争いなどによる解任の可能性があります。

【代表者の住所】

近年はM&Aにより複数のエリアにまたがって関係会社を保有して事業展開する経営者も増えていますが、代表者の住所が本店と関係ない遠隔地である場合は、会社の経営に専念できていない可能性や、会社の実権を握る人物が別に存在する可能性があります。特に移転により住所が遠隔地へ変更された場合には、代表の資産状況の変化の可能性を探りましょう。

【変更登記の怠慢】

株式会社では、一般的に取締役は2年に一度、監査役は4年に一度は役員変更の登記を行う義務があります(特例有限会社はその限りではありません)。変更登記がされていない場合は、遵法意識が欠けているか、ペーパーカンパニーである可能性があります。

商業登記は誰でも入手でき、これまで紹介してきたような疑わしい点を確認できますが、与信管理においては、その背景や理由を把握することが重要です。そこで、このコラムシリーズの元となっている調査報告書の出番です。冒頭で説明したように商業登記の内容を確認したうえで、対面によるヒアリングを行った内容をまとめています。調査報告書に記載されている過去から現在までの企業の歴史をみれば、商号や所在地、代表者の履歴を確認することができます。また、現在の事業内容や取引先、財務状況も記載していますので、正しい与信判断が必要な場合には、調査報告書で企業の実態を確認することをお勧めします。

次回は、「登記・役員・大株主欄」の頁から、「資本金」について解説していきます。

[作成者:株式会社帝国データバンク TDBカレッジ事務局]