資本金|調査報告書から学ぶビジネス教養

2023.09.05

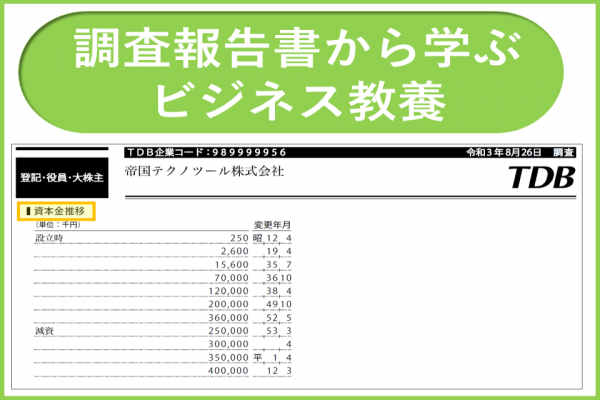

【登記・役員・大株主 欄:資本金】

資本金は、企業が事業を行うために必要な元手となる資金です。今回は、資本金の特徴や役割について解説していきます。

資本金とは

従来は債権者保護の観点から、株式会社の設立に1,000万円以上、有限会社は300万円以上の資本金が必要でしたが、2006年5月施行の新会社法により、株式会社や合同会社といった会社形態によらず、1円以上の資本金があれば会社設立が可能になりました。企業が倒産した場合、資本金の多寡によって債権者を保護できるケースが少なく、それよりも起業のハードルを下げる方向に舵を切ったということです。

資本金の役割

また、行政の各種支援策や優遇策の対象条件のひとつに資本金が用いられることがあります。代表的なものとして中小企業を対象とした補助金や助成金がありますが、その条件は中小企業基本法の定義に基づくことが多く、業種ごとの資本金額と従業員数で決まります。

<中小企業基本法に基づく中小企業の定義>

製造業 資本金3億円以下または常時使用する従業員数300人以下

卸売業 資本金1億円以下または常時使用する従業員数100人以下

小売業 資本金5,000万円以下または常時使用する従業員数50人以下

サービス業 資本金5,000万円以下または常時使用する従業員数100人以下

この定義に適合した中小企業は、たとえば中小企業庁の「ものづくり補助金」「IT導入補助金」など、実にさまざまな中小企業支援策を受けることができます。

このほか、資本金1億円以下の法人は、法人税率の一部を軽減、交際費の損金算入などの法人事業税の外形標準課税が対象外になる措置があり、税制上の優遇を受けることができます。

他には下請代金支払遅延等防止法(下請法)においても、親事業者と下請事業者を判断する基準にも資本金は用いられています。

増資と減資

■増資

一般的に、増資は資金調達等を目的とした新株発行によって行われることが多いです。

増資のメリットとしては、「財務基盤の強化」と「信用度向上」が挙げられます。資本金が増えることで純資産が大きくなり、自己資本比率が高まり、企業の財務基盤強化につながります。財務基盤が強化されると、信用度が増し、金融機関からの融資を受けやすくなるほか、大手企業からの引き合いが増えるなどの可能性があります。

一方、デメリットは、新たな株式を発行して増資することにより、一株あたりの利益や議決権の割合が小さくなる「既存株主の不利益」が生じる可能性があります。また、先ほど述べた優遇措置の対象から外れてしまうと、増資した後の税負担が増える可能性があります。

■減資

会社の財産を株主に払い戻す有償減資と、払い戻しをしない無償減資の2つに分けられます。減資を行う目的には「欠損の補填による経営立て直し」「株主への財産の払い戻し」「節税」の3つが主にあります。株式会社が減資をする場合は、株主への影響が大きいため、原則として株主総会の特別決議を必要とします。

資本金は信用度の目安となりますが、過去に出資を受けた額の合計額であり、業績と連動しているわけではありません。そのため、会社の経営状態を測る際は、売上高などもチェックするようにしましょう。

TDBの信用調査報告書には資本金の推移、増資の方法、減資の理由が記載されていますので、取引先の与信判断や業務提携検討の際など正しく把握する必要がある場合はご利用ださい。

次回は、「登記・役員・大株主」の頁から、「許認可の役割」について解説していきます。

[作成者:株式会社帝国データバンク TDBカレッジ事務局]

関連コラム:調査報告書の読み解き方コラムシリーズ

・減資の話 ~青山のダイエット計画~