【レポート】決算書の見方 ~業種別特徴をつかもう~

2019.12.25

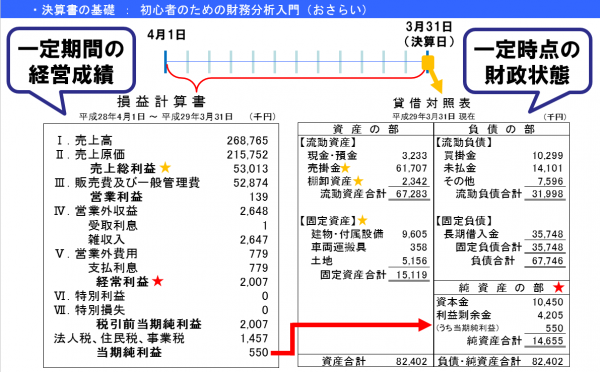

決算書の基礎

損益計算書は一定期間の経営成績表で売上と5つの利益項目で構成されます。売上から商品原価を引くと第一段階目の「売上総利益」が計算されます。次に本社の管理費や広告宣伝費などの販売費及び一般管理費を引いたものが、二段階目の「営業利益」です。これは本業の利益とも呼ばれます。企業活動をしていくうえでは、借入金の利息を払ったり、預金の利息を受け取ったり、営業外の収益・費用が発生します。これらを加減したものが三段階目の「経常利益」であり、企業全体の稼ぐ力を示す利益として重要なものです。

次に、特別な事情で発生した臨時・巨額な収入や損失は、経常利益の下に特別利益、特別損失として計上され、四段階目の「税引前当期純利益」が計算されます。そこから税金を払って、最終利益とも言われる「税引後当期純利益」が計上されます。

貸借対照表は一定時点の財政状態を表した帳票です。大きく、「資産」「負債」「純資産」に分かれています。左側の資産はどれも売ればお金になりそうなものばかりで、右側の負債・純資産は、資産を手に入れるためのお金の調達手段と言えるでしょう。負債は借金であるため、返済義務があります。一方、純資産は株主から出資してもらったお金や自社で稼いだお金の累積です。

みるべき数字や指標は多くありますが、それぞれの帳票で重要指標を強いて1つあげるなら、損益計算書は「経常利益率」、貸借対照表は「自己資本比率」です。

経常利益率(%) = 経常利益 ÷ 売上高 × 100

自己資本比率(%) = 純資産合計 ÷ 資産合計 × 100

卸売業の特徴

卸売業は、モノを仕入れ、それを小売業などに売るビジネスモデルであり、以下のような特徴が挙げられます。

<ビジネスモデル>

・小売業、飲食店又は他の卸売業などに商品を販売

・大量又は多額に同類の商品を扱うことが多い

・他業種と比較すると、薄利多売となる傾向

薄利多売が多い理由として、ビジネスモデルでの差別化が難しい点があります。小売業も同じ商品であれば価格が安い仕入先を選ぶため、価格競争になりやすい環境にあります。特殊な商品を扱っていて独自のルートを構築しているようなケースは高利益であることもありますが、平均をとると薄利多売ということです。しかし、それだけ大量に商品を扱い、販売できるのは卸売業ならではですし、特定商材の専門家となって他国と日本の橋渡しをしているケースもよくあります。

<決算書>

P/L面の特徴として、売上総利益率が全業種に比べて低いことが挙げられます。また、B/S面をみると機械設備などが不要なことから固定資産が少ないということがいえます。

売上総利益率(%) = 売上総利益 ÷ 売上高 × 100

小売業の特徴

<ビジネスモデル>

・主に個人用・家庭用消費のために商品を販売(小口分散)

・商品販売時に現金を収受=即金回収が多い

・卸売業に比べ多品種・少量を扱い、粗利が高め

<決算書>

P/L面では、卸売業と同様に売上総利益を見てみると全業種と比較して高いことが特徴と言えます。B/S面をみると、即金回収であるため、売上債権回転期間が短い点が特徴です。

売上債権回転期間(月) = 売上債権 ÷ 月商

サービス業の特徴

<ビジネスモデル>

・卸売業や小売業のように、基本的にモノの仕入を要しない

・サービスの提供は無形で、在庫がほとんど発生しない

・仕入原価が発生しても僅かであり、粗利が高い

<決算書>

P/L面は、これまでと同様に売上総利益率をみると、全業種と比較すると非常に高い水準となります。これは売上原価に計上するモノが少ないことが要因です。B/S面では、モノの仕入れがないことを裏付けるように棚卸資産回転期間が短いことが特徴です。

棚卸資産回転期間(月) = 棚卸資産 ÷ 月商

製造業の特徴

<ビジネスモデル>

・原材料を仕入れ、自社で製造・加工し製品を生産する

・製造・加工に要する固定資産(工場や機械)を保有する

・定期的に設備の新設・更新のため設備資金需要が発生する

<決算書>

P/L面をみると、原価計算することが当たり前の業種であるため、全業種と比較して売上総利益率は低い傾向にあります。B/S面では、機械設備、建物、土地などの設備投資が必要となり、固定資産が多いため、固定資産回転期間が長くなります。

固定資産回転期間(月) = 固定資産 ÷ 月商

建設業の特徴

<ビジネスモデル>

・建設資材を仕入れ、物件を施工するほか、下請で工事のみを請け負うケースもある

・工事分野、竣工までの期間も多岐に亘る

<決算書>

建設業という括りでは広すぎるため、業態レベルまで落とし込むことで特徴を見いだすことができます。セミナーでは倒産してしまった木造建築工事を主業とする企業の決算書を題材にした事例研究のワークを行いました。学んだ指標を計算して、全業種や該当業種と比較して、それらの指標が高いのか、低いのかをみて異常値を探していきます。異常値をみると財務面で相当苦しい企業であることが、わかりました。

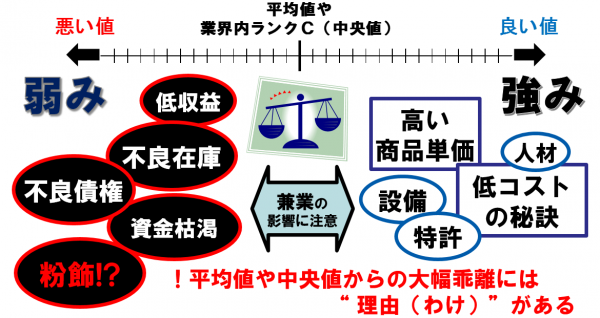

財務分析のコツ

まとめ

・業種の大まかな特徴をつかむ

・ビジネスモデル・利益構造をつかむ

・業界平均などモノサシを用意

・大きな乖離の要因を見極める

TDBカレッジでは決算書に関連するコラムも数多く用意していますので、ご覧ください。

----------------------------------------------------------------------------------------------------------------------

関連コラム

[企業審査人シリーズ]

vol.197 業種別の決算書の特徴・前編 ~卸・小売業~

vol.198 業種別の決算書の特徴・中編 ~サービス業・製造業~

vol.199 業種別の決算書の特徴・後編 ~建設業・その他の注意点~

----------------------------------------------------------------------------------------------------------------------

全国企業財務分析統計 ~業界平均のモノサシ~

・「収益性」、「効率性」、「安定性・流動性」、「成長性・生産性」、「採算性」を 示す56の財務比率項目を産業(業種)別・規模別に算出

・産業別(大分類)の主要分析値をレーダーチャートで表示

セミナーでは5つの業種について解説しましたが、さらに細かい分析を掲載!

全国企業財務諸表分析統計の詳細