貸借対照表の構造 前編(資産の部)|財務会計のイロハのイ

2021.06.29

決算書には、貸借対照表、損益計算書、株主資本等変動計算書、キャッシュ・フロー計算書、注記表など複数の帳票が存在します。今回は先輩社員が貸借対照表の構造(資産の部)をレクチャーしますので、新入社員とともに聞いてみましょう。

新入社員 「確か、借方(かりかた)と貸方(かしかた)というんですよね?どっちがどっちだか、よくわからなくなってしまうんです」

先輩社員 「簿記・会計を習い始めた人の「あるある」ですね。ひらがなで借方の「り」をイメージすると、最後に左側にはらっているので左が借方、そして貸方の「し」は右側にはらっているので右が貸方と私は覚えました」

新入社員 「なるほど、それは面白い覚え方ですね!私も今日から、左・右は卒業します」

先輩社員 「その一歩一歩が大切です。さて、貸借対照表は借方合計と貸方合計が必ず一致します」

新入社員 「知ってます!左右が必ず一致してバランスをとっているから、バランスシートと呼ぶんですよね?」

先輩社員 「たしかに貸借対照表は英語でBalance Sheet、略してB/Sと呼びますが、「均衡」という意味でのバランスではありません。Balanceには「残高」や「差額」という意味もあり、会計的には本来そちらの意味から名付けられたものです」

新入社員 「勘違いしていました・・・。聞いて良かったです」

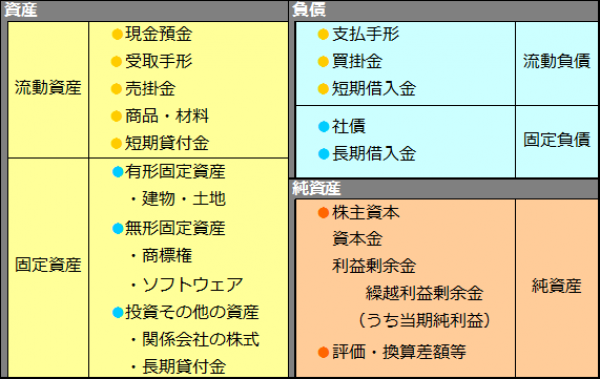

先輩社員 「さて、貸借対照表の借方に計上されるのが「資産」のグループです。これはイメージしやすいかと思います」

新入社員 「そうですね!現金や建物、土地といったものならわかります。まだ、よくわからない科目もありますが…」

先輩社員 「順を追って中身を紹介していきますから、焦らないで大丈夫です。資産はその名の通り、お金そのものや売れそうなものが計上されます。他にも、商品を販売したけど期末時点で回収できていない代金や、ソフトウェアといった無形のものも計上されます」

新入社員 「上半分が「流動資産」、下半分が「固定資産」とありますが、なにが違うのでしょうか」

先輩社員 「資産は「流動資産」と「固定資産」として、営業に深く関連するかどうか、1年以内に現金化するかどうかという観点で区分して表示するルールがあります。それぞれ正常営業循環基準、ワンイヤールールといって、今度説明する負債も同様の考え方で区分していますよ」

新入社員 「1年以内に現金化するかどうかはイメージができます」

先輩社員 「ワンイヤールールの方はわかりやすいですよね。貸したお金で考えてみると、1年以内に返してもらう予定なら「流動資産」で、1年以内に返してもらう予定ではない分は「固定資産」に表示します。では、正常営業循環基準は聞いたことはありますか?」

新入社員 「いえ、聞いたことはありません。ただ、言葉のイメージから、普段の営業で取引するときに使う科目ということでしょうか?」

先輩社員 「なかなかいい線行っていますよ!正常な営業サイクル、例えば商品を仕入れてきて残った在庫、それを売って入金待ちとなっている債権は、入金予定時期に関係なく「流動資産」に分類されます」

新入社員 「正常な・・・ということは異常なものもあるんですか?」

先輩社員 「その通り。正常な営業サイクルから外れてしまったものとして、経営破綻や実質的にそのような状態の会社に対する債権があります。破産債権、更正債権と呼びますが、これらは正常営業循環基準ではなく、ワンイヤールールに照らして「流動資産」と「固定資産」どちらに表示するかを決めます」

新入社員 「まずは正常営業循環基準、次にワンイヤールールで考えるということですね。「流動資産」と「固定資産」の区分がよくわかりました!」

次回のテーマは、貸借対照表の構造 後編(負債の部・純資産の部)です

ポイントの整理

2:資産・負債ともに正常営業循環基準とワンイヤールールによって、流動と固定に区別される

関連コラム

債権について改めて整理すると、それぞれ「金融商品に係る会計基準」にて以下のように定義されています。なお、( )内が貸倒引当金の見積方法となります。

◆一般債権…経営状態に重大な問題が生じていない債務者に対する債権(貸倒実績率法)

◆貸倒懸念債権…経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者に対する債権(財務内容評価法またはキャッシュフロー見積法)

◆破産更生債権等…経営破綻又は実質的に経営破綻に陥っている債務者に対する債権(債権額から担保の処分見込額及び保証による回収見込額を減額し、その残額を貸倒見積高とする方法)

■企業審査人シリーズvol.181:流動比率の話 ~鵜呑み注意!~

貸借対照表における資産・負債は、流動・固定いずれかの区分に分類されます。まず、「ワンイヤールール」は貸借対照表日の翌日から起算して、1年以内に回収又は決済されるか否かで流動・固定に区分するルールです。これに加え、営業活動(棚卸資産の購入、売上債権化から債権回収)に関わりの深い科目も流動区分とする「営業正常循環基準」というルールがあります。