損益分岐点分析・後編|財務会計のイロハのイ

2022.06.21

Vol.26の後編です。損益分岐点分析には独特のキーワードがある事はご存知ですか?基本的な分析方法を学ぶとともに、キーワードの意味も理解していきましょう。

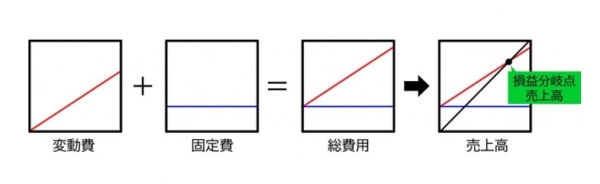

図表1

新入社員「損益分岐点の分析独特のキーワードがあるのですね…。メモしておきます」

先輩社員「そうなんですよ。では、基本的な分析方法をお話ししたいと思いますが、『変動費率』についても説明しておきましょう。どのような意味か想像できますか?」

新入社員「売上が増加したときに、どの程度の割合で変動費が増加するか、ということでしょうか?」

先輩社員「その通りです。簡単な事例で考えてみましょう。まず、最新期の売上が200億円の会社があったとしましょう。集計したところ、変動費が80億円、固定費が60億円ありました」

新入社員「なるほど。事例があるとわかりやすいです。変動費率は『変動費÷売上高』で、このケースは0.4になりますね?」

先輩社員「正解です。では、ちょうど利益がゼロ、つまりこの会社の損益分岐点はどのように求めればよいでしょうか?」

新入社員「ちょっと待ってくださいね。現在の売上が200億円から変動費と固定費を引くと60億円の利益ですね。方程式を作ればよさそうですね…売上をXとすると…『X-0.4X-60=0』を解けば出せそうです」

先輩社員「さぁ、何分で答えが出るでしょうか」

新入社員「理系ではありませんが、この程度の計算ならすぐ出せますよ! ズバリ、X=100億円となりました。なかなか面白いですね」

先輩社員「正解です。この計算式をもとに、グラフが描けます(図表1)。イメージも簡単ですが、紹介しておきましょう。ちなみに、この事例の場合、現時点の売上高200億円に対して、損益分岐点売上高が100億円ですので、まだ余裕がありそうですよね?」

新入社員「確かにそうですね。少し売り上げが下がってもまだまだ利益が出る余地がありそうです」

先輩社員「売上高から損益分岐点売上高を引いた差額分を、売上で割って求める『安全余裕率』という指標もあります」

新入社員「損益分岐点の分析、思った以上に奥が深いことがわかりました。自社の管理会計で用いるのであれば、商品別や地域別といった切り分け方をしていくと色んな発見がありそうです」

先輩社員「そうですね。新商品を売り出したいときに、コストと想定される売上をもとに、シミュレーションができるでしょう。ただ、変動費率はもちろん、固定費も必ず一定とは限らないということです。あくまでも仮定にすぎないですし、他社の決算書分析においては多分に推定の要素が入り込むことは覚えておきましょう」

新入社員「わかりました!与信の目線から、分析指標を意識してきましたが、管理会計の分野もとても面白そうです」

先輩社員「管理会計の世界では、さらに原価構造を分析するような観点もありますが、次回はまた違った視点からの分析手法を紹介したいと思います」

ポイントの整理

■損益分岐点売上高は、売上高をXとしたとき「X-(変動費・X)―固定費=0」より求めることができる

関連コラム

損益分岐点分析以外にも、財務諸表分析は財務内容の良否や改善状況をざっくりと押さえることができ、比較的手っ取り早い方法です。合わせてご確認ください。

■企業審査人シリーズvol.155:固変分解と損益分岐点 ~安全余裕な朝~

損益分岐点という言葉の意味から、損益分岐点売上高の計算方法まで詳しく説明していますあわせて読むと、知識理解が深まります。

■企業審査人シリーズvol.215:不況抵抗力と損益分岐点

損益分岐点分析についてわかりやすく図解の加えて説明しているコラムになります。