キャッシュフロー計算書(後編)|財務会計のイロハのイ

2022.09.06

前編、中編と続いてきたキャッシュフロー計算書の後編です。2種類ある作成方法の「直接法」と「間接法」について、それぞれの特徴を説明しています。違いを明確にし、キャッシュフロー計算書の理解を深めていきましょう。

図表1

新入社員「それが、有価証券報告書のキャッシュフロー計算書を数社見てみたのですが、確かにカテゴリー別に分かれていること、キャッシュの期首・期末の増減などは分かったのですが、特に営業キャッシュフローが良くわからない印象でした」

先輩社員「具体的に、どのようなポイントがひっかかりましたか?」

新入社員「『投資』や『財務』については、有価証券の売買や借入金の増減などで、おおむねイメージできたのですが、営業キャッシュフローの一番上が『税引前当期純利益』スタートで、ここから混乱してしまいました。なぜ、損益計算書科目がいきなりでてくるのでしょうか?」

先輩社員「それは、上場企業のキャッシュフロー計算書の作られ方が、『間接法』によるものだからです」

新入社員「キャッシュフロー計算書の作られ方が複数ある、つまり、それによって表示が変わってくるのでしょうか?」

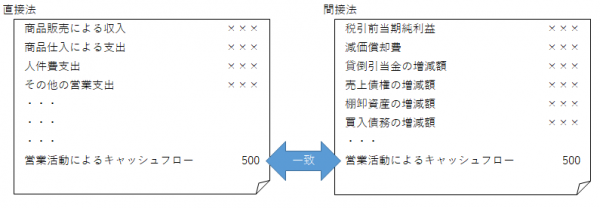

先輩社員「そうなんです。営業キャッシュフロー部分は、『直接法』と『間接法』という2つの作成方法があります。簡単な図にまとめたので見てください(図表1)」

新入社員「内訳は違いますが、営業活動によるキャッシュフローの金額自体はどちらでも同じになるのですね」

先輩社員「はい。営業キャッシュフローの小計以下、投資区分と財務区分もどちらの計算方法でも変わりません。さて、まず『直接法』ですが、こちらは例えば『商品販売による収入』や『商品仕入による支出』といったように、営業活動に係る動きを、各々直接加減算して作成・表示する手法です」

新入社員「『投資』や『財務』カテゴリーと同じような感じですね。そちらの方がわかりやすそうですが、わざわざ間接法を用いるにはどのような理由があるんでしょうか?」

先輩社員「直接法の場合、各取引の収入・支出を改めて調べてまとめ直す手間が大きいため、実務上は間接法の作成の方が簡単だと言われています。間接法は、損益計算書で計算した税引前当期純利益をスタートに据え、実際にはキャッシュアウトを伴わなかった損益計算書上の費用をプラスして戻すといったように、キャッシュに関連する項目を調整する形で加減算することで、営業キャッシュフローを導き出すことができます。損益科目も表示されていて、見慣れないと少々混乱するかもしれませんね」

新入社員「確かに先日見たキャッシュフロー計算書では減価償却費がプラスで表示されていて、なぜお金の出入りがない費用科目がプラスとして出てくるのか疑問に思いましたが、そういった理由があったのですね」

先輩社員「初心者のうちは、細かく理解するのは難しいかもしれません。今日はポイントを絞って、特に営業キャッシュフローにおいては、売掛金などの営業債権と棚卸資産、また、買掛金などの営業債務の増減が重要だという事を話しておきましょう」

新入社員「それらの科目、確か『運転資金分析』に登場した営業活動に紐づく重要科目ですよね?」

先輩社員「そうです。例えば、売掛金がどんどん増えて行く場合、どのような影響を企業に及ぼすでしょうか?」

新入社員「売上債権回転期間の長期化で、効率性が悪化しますし、そうか、お金になっていないから営業キャッシュフロー上はマイナスになるんですね?」

先輩社員「過去の勉強がここで活きてきましたね。その通りです。キャッシュ以外の資産の増加、例えばこの売掛金は、売上が増加して損益計算書は増収かもしれませんが、回収できなければお金は増えませんからね。棚卸資産も同様ですし、運転資金分析と合わせて営業債務の増減動向もチェックするとよいでしょう」

新入社員「損益計算書ではわからなかったお金の増減、確かにキャッシュフローを見ればわかりそうです」

先輩社員「むしろ『直接法』のキャッシュフロー計算書を見る機会の方が少ないと思いますので、より深く理解したい場合は『間接法』について調べてみるとよいでしょう。ぜひ、今後もいろいろな会社のパターンを見てみてください」

ポイントの整理

◆関連コラム

「本業でキャッシュを稼げているか」などのキャッシュフロー計算書の中でも、特に重要となってくる分析項目について解説しています。

■企業審査人シリーズvol.70 推定キャッシュフロー計算書~報告書の読み解き方-29~

キャッシュフロー計算書の見方と着眼点に関して簡単に解説をしています。どのような観点で見ることが重要なのか確認しましょう。

■企業審査人シリーズvol.161:キャッシュフロー計算書の復習とCF分析 ~青山のCF~

キャッシュフロー計算書について全体を大まかに解説しております。勉強中の方は全体をつかむために、ある程度理解が進んでいる方は、ざっくりと内容をおさらいするためにご活用ください。

■企業審査人シリーズvol.162:営業CFの「間接法」と「直接法」 ~石崎のCF~

今回は初心者向けという事で、詳しい説明は割愛しましたが、間接法にて営業CFを作成すると、その中身は「非資金費用」、「損益項目の調整」、「資産・負債の増減」の3つのカテゴリーに分けられます。もう少し詳しく知りたい方は、こちらのコラムをご確認ください。