流動資産 前編(当座資産)|財務会計のイロハのイ

2021.07.27

前回まで、貸借対照表の構造について大まかにレクチャーしてきました。今回から貸借対照表の中身について細かく説明していきますので、新入社員とともに聞いてみましょう。

新入社員「大きく左の借方に資産、右側の貸方に負債と純資産が計上されている、という構造でしたよね」

先輩社員「バッチリですね。頭の中でイメージが描けるようになってきたでしょうか。そして、今回からは、各論的に貸借対照表を掘り下げていこうと思います。今日は資産の一番左上、流動資産のうち当座資産と呼ばれるグループについて説明していきましょう」

新入社員「その中には現金や預金も含まれているんですよね?でも、当座資産という言葉は耳なじみがありませんね・・・」

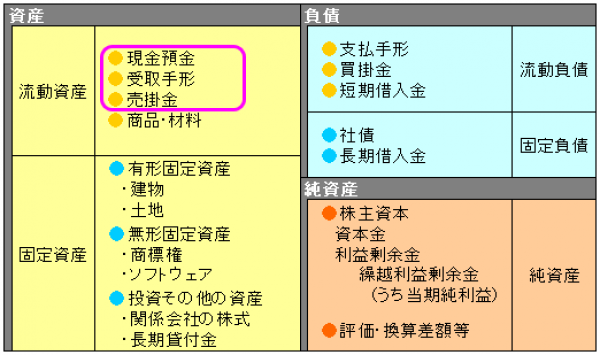

先輩社員「確かに普段の生活の中では登場しませんが、貸借対照表分析をする上では欠かせないグループと言えるでしょう。当座資産は現預金に加えて、容易に換金可能な資産を指します」

新入社員「容易に換金できる、ということは上場企業の株式なんかも含まれるのでしょうか?」

先輩社員「そうですね。具体的に当座資産の中身を列挙すると・・・、現金・預金や受取手形、売掛金の営業債権、また有価証券なども含まれます。この流動資産に計上される有価証券は、主に売買して利益を上げることを目的として保有されるものとなりますね」

新入社員「やはり、資産の中で当座資産が占める比率が高い方が良いのでしょうか?」

先輩社員「基本的にはそうですね。短期的な債務支払能力を見極める当座比率という分析指標があります。これは当座資産の流動負債に対する割合を示すものです。一般的に100%以上、つまり流動負債以上の当座資産を有しているのが望ましいとされていますね」

新入社員「流動資産と流動負債を比較した流動比率というのは聞いたことがありますが、当座比率はより狭い範囲である当座資産に絞った指標ということですね」

先輩社員「そうですね。ちなみに、流動比率は一般的に200%以上が好ましいと言われますが、不良債権や架空資産といった粉飾決算はここから見抜けませんし、より精緻な分析をするのであれば、現預金のみに着目した現預金手持日数や月商比や、売上債権回転期間に踏み込んで把握すべきでしょう」

新入社員「その、回転期間というのもたしか月商比のことを指すんですよね?」

先輩社員「正解です。月商と比較する手法はとても有効なので、是非覚えておいてください」

新入社員「現預金についても、具体的にどのくらい持っていた方が良い、という目安はあるのでしょうか?」

先輩社員「一般的には月商の1カ月分以上は欲しいところですが、ケースによっては期末に親会社に現預金を預けているなど、何かしら事情があるのかもしれません。ゆくゆく説明しますが、特に現預金についてはキャッシュフロー計算書を確認したいところですね」

新入社員「売上債権回転期間というのは、売掛金や受取手形を合算した月商比のことですよね?これは、少ない方が良いのでしょうか?」

先輩社員「いずれもその通りです。売上債権回転期間が短いということは、つまり、滞留している売上債権が少なく、早く現金化できている、と評価できますからね。一方で、手形の割引や裏書はどのくらいやっているのか、と深く見ていくのがプロの財務分析ですが、今日はここまでにしておきましょう」

新入社員「資産の一番はじめから、重要ポイントがたくさん出てきましたね。忘れないように、きっちり復習して次に進みたいと思います」

次回のテーマは、流動資産後編(棚卸資産)です。

ポイントの整理

②当座資産の流動負債に対する割合を示す指標を「当座比率」といい、100%以上が望ましい。

※当座比率(%) = 当座資産 ÷ 流動負債 × 100

③流動資産の流動負債に対する割合を示す指標を「流動比率」といい、200%以上が望ましい。

※流動比率(%) = 流動資産 ÷ 流動負債 × 100

④より精緻な分析には、現預金の月商比や売上債権回転期間の把握をすべきである。

※現預金月商比率(月) = 現預金 ÷ 月商

※売上債権回転期間(月) = 売上債権 ÷ 月商

関連コラム

一般債権は流動資産に計上されますが、これは正常な営業取引の過程にある資産・負債は流動資産とする「正常営業循環基準」のルールによるものです。したがって、正常な状態から外れ、一年以内に回収されない見込となった貸倒懸念債権や破産更生債権等は投資その他の資産に区分計上されます。ただ、見た目を気にして区分計上しないケースも実際には散見されるため、売上債権を月商比などで比較することによって、滞留の有無を判断する対応が求められてくるでしょう。

■企業審査人シリーズvol.181:流動比率の話 ~鵜呑み注意!~

流動比率は流動負債に対してどれだけの流動資産を保有しているのか、というわかりやすい指標です。しかし、大まかな分析比率ですので慎重に見ていく必要があります。

■企業審査人シリーズvol.206:見落とすべからず、粉飾の王道パターン

今回は粉飾決算で見るべきポイントに焦点を当てたエピソードです。粉飾とひとくちに言っても範囲も広く、程度の差もあります。今回は中でも、初歩的でよくある粉飾パターンを紹介しています。

■貸借対照表項目の分析|財務会計のイロハのイ

貸借対照表項目である「自己資本比率」と「固定比率」の分析比率について説明しています。自己資本に含まれる「新株予約権」の扱い方にも触れていますので、1つ1つ理解しながら学んでいきましょう。