損益計算書と財務分析基礎のおさらい(索引回)|財務会計のイロハのイ

2022.07.19

初心者向けシリーズ「財務会計のイロハのイ」を2021年の6月からスタートし、連載28回までに貸借対照表・損益計算書に加え、オーソドックスな財務分析について順に紹介してまいりました。今回も一区切りという事で、損益計算書を紹介したVol.16以降で取り上げた内容の「ポイントの整理」のみを並べた索引回となります。なお、貸借対照表のおさらいは、こちらからご確認ください。

重要ポイントは繰り返し紹介している都合上、一部重複もありますが、最近読み始めた方も、ブックマークをして是非ご活用ください。

Vol.16 損益計算書の構造

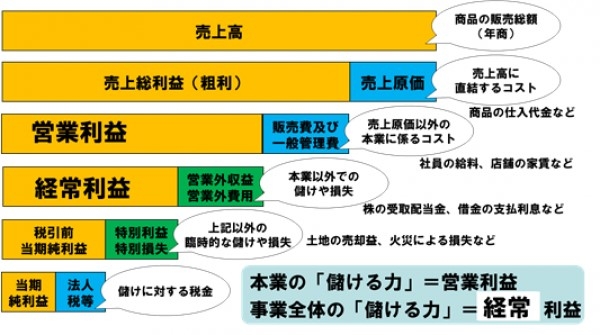

①損益計算書は右図のような構造となっている

■Vol.17 会計上の「利益」とは?

①会計上、利益=収益-費用で算出される

②収益と費用は、現金の受領と支出とは無関係に認識(決算書上に計上)される

①売上計上に直接結びつくコストが「原価」に、また「原価」ほどの直接性は無いが、会社を経営していく上で経常的に発生するコストは「販売費及び一般管理費」に区分される

②「原価」と「販売費及び一般管理費」の区分は、業界慣習や原価計算基準をベースに切り分けられるが、実務では会社の裁量によって計上区分が決められることもある

■Vol.19 営業外損益

①売上高とはならない本業以外で得た経常的な収入は営業外収益、原価や販管費とならない主たる営業活動以外の活動で経常的に発生する費用は営業外費用となる

①臨時で巨額となる利益または損失が「特別損益」科目となる

②特別損益が計上されたケースでは、発生要因の把握に加え、今後、企業へどのような影響を及ぼしていくかに注意を払うのが肝要である

■Vol.21 財務分析の基礎

①企業の財務分析においては、分析対象企業の過去からの推移の把握や、業界平均値など適切なモノサシを準備することが肝要である

①自己資本比率の計算は、「自己資本÷総資本×100」により求める。その際、自己資本として純資産合計から新株予約権を除いた金額を用いるとより適切に計算できる

②固定比率とは、設備投資を返済期限のない自己資本でどの程度賄われているかを示す指標である

■Vol.23 損益計算書項目の分析

①利益率の分析、特に売上総利益率においては、分析対象企業のビジネスモデルによる影響(兼業や事業構成等)を考慮する必要がある

①運転資金分析は、「売上債権回転期間+棚卸資産回転期間-仕入債務回転期間」によって求めることができ、計算結果が正の値であれば「必要運転資金」となり、規模が大きすぎると資金繰り構造が不利であることが判断できる

■Vol.25 BS・PLを組み合わせた運転資金分析(後編)

①運転資金分析は、「売上債権回転期間+棚卸資産回転期間-仕入債務回転期間」によって求めることができ、計算結果が負の値であれば「余剰運転資金」となり、有利な資金繰り構造と判断することができる

①売上と費用が同額となり、利益がゼロになるポイントを「損益分岐点」と呼ぶ

②損益分岐点を分析するためには、経費を売上と比例関係にあるか、という観点で「変動費」と「固定費」に分解する必要がある

■Vol.27 損益分岐点分析(後編)

①損益分岐点分析において、性質によりコストを変動費と固定費に分ける作業を、「固変分解」という

②損益分岐点売上高は、売上高をXとしたとき「X-(変動費・X)―固定費=0」より求めることができる

①一人当たりの分析手法を用いる場合は、分母となる従業員数の把握・定義が重要となる

②一人当たり売上高が大きく増加している場合、生産性向上のための投資等がされているか等、その根拠たる定性情報の把握が望ましい